Hur man förblir momskompatibel när man säljer i hela Europa

Att sälja till kunder i flera länder i Europeiska unionen är ett av de enklaste sätten att öka intäkterna. Det är också ett av de snabbaste sätten att skapa förvirring kring mervärdesskatt.

Du lanserar en produkt. Webbplatsen fungerar. Betalningar kommer in. Sedan ställer du de obekväma frågorna:

- Vilket lands mervärdesskattesats ska jag debitera?

- Behöver jag registrera mig i varje land?

- Kan jag ha ett pris i hela Europa?

- Vad ska jag faktiskt lämna in och var ska jag betala?

Den här guiden är endast för Business-to-Consumer (B2C)-försäljning. Den är skriven för två typer av företagsägare:

- företag etablerade inom Europeiska unionen, och

- företag etablerade utanför Europeiska unionen som säljer till EU-kunder.

Det är inte juridisk rådgivning eller skatterådgivning. Skatteregler kan vara detaljerade och kan ändras. Men ramverket nedan är stabilt, och det hjälper dig att bygga en process som är tydlig, konsekvent och genomförbar.

Videoförklaring om hur EU:s moms OSS fungerar

Om du vill ha en praktisk förklaring istället för teori visar videon nedan hur EU:s moms One Stop Shop (OSS) fungerar, vem den gäller för och varför den förenklar momsrapporteringen vid försäljning inom EU.

Viktiga termer (enkla definitioner)

- Mervärdesskatt (moms): en konsumtionsskatt. I många gränsöverskridande B2C-fall är momsen kopplad till det land där kunden använder produkten eller tjänsten.

- Business-to-Consumer (B2C): du säljer till en kund som inte köper som ett företag.

- One Stop Shop (OSS): ett EU-system som gör att du kan rapportera och betala moms för flera EU-länder genom en registrering.

- Non-Union OSS: OSS-alternativet för företag etablerade utanför EU.

- Import One Stop Shop (IOSS): ett separat system för vissa importerade varor till EU (vi kommer bara att nämna det kort).

Huvudregeln som driver allt

För många gränsöverskridande B2C-försäljningar betalas moms till det EU-land där konsumtionen sker.

I en fysisk butik är ”konsumtion” uppenbar. Online är det inte det. Det är därför du behöver två saker:

- ett sätt att fastställa kundens EU-land på ett konsekvent sätt, och

- en rapporteringsmetod som fungerar när du säljer till flera EU-länder.

Dessutom, för B2C, bör kunden se ett tydligt slutpris innan betalning. I de flesta konsumentsituationer innebär det att det totala priset inklusive skatt tydligt visas innan köpet bekräftas.

Steg 1: Vad säljer du?

Momsens arbetsflöde beror mycket på vad du säljer. Börja här.

1) Digitala produkter och digitala tjänster

Exempel:

- programvaruprenumerationer

- onlinekurser

- medlemskap

- nedladdningsbart innehåll

Den här kategorin kräver ofta starkare bevis på kundens plats, eftersom ”konsumtionsplatsen” kan vara svårare att identifiera.

2) Tjänster (inklusive konsulttjänster)

Exempel:

- konsultationssamtal

- kreativt arbete

- professionella tjänster som levereras på distans

Den här kategorin kan vara knepig eftersom reglerna för ”leveransplats” kan skilja sig åt beroende på tjänstetyp. Vissa tjänster beter sig som digitala tjänster i momshänseende. Andra följer andra regler. Om din tjänst inte är tydligt digital är det värt att verifiera regeln för din specifika kategori.

3) Fysiska varor (e-handel)

Exempel:

- frakt av produkter från ett EU-land till kunder i andra EU-länder

- import av varor till EU från länder utanför EU

Moms på fysiska varor kan bero på:

- varifrån varorna skickas

- vart de skickas

- om det sker en import till EU

- om en marknadsplats är inblandad

Steg 2: Var är ditt företag etablerat?

Dela nu upp din situation i en av två grenar.

A) Du är etablerad inom EU

Om du säljer B2C till andra EU-länder finns det ett EU-omfattande tröskelvärde på 10 000 euro för vissa gränsöverskridande B2C-försäljningskategorier. Under det tröskelvärdet kan du eventuellt tillämpa momsreglerna i ditt etableringsland i vissa fall. Över det tröskelvärdet tillämpar du ofta moms baserat på kundens land och använder One Stop Shop (OSS) för att rapportera och betala i flera EU-länder.

Viktigt: tröskelvärdet gäller för specifika täckta kategorier. Se till att din produkttyp ingår i dessa kategorier.

B) Du är etablerad utanför EU

Om du säljer B2C till EU-kunder kan du behöva hantera destinationsmoms från början för täckta försäljningar. För många täckta tjänster kan ett företag utanför EU använda Non-Union OSS, och det kan ofta välja ett EU-land där det registrerar sig som sin ”identifieringsmedlemsstat”. Sedan rapporterar det moms för flera EU-länder genom den enda registreringen.

Detta är ett av de få områden där EU-systemet är genuint praktiskt för säljare utanför EU, eftersom det undviker flera registreringar i många vanliga fall.

Prissättningsstrategi för B2C: kundupplevelsen är viktig

Många företagsägare är besatta av momsrapportering och glömmer det första kunden ser: priset.

En bra B2C-kassaupplevelse är enkel:

- kunden förstår det slutliga priset innan betalning

- det finns inga överraskningar i sista steget

- köpet känns normalt, inte ”skattetungt”

Det finns två kompatibla och praktiska sätt att hantera prissättning i flera EU-länder.

Strategi A: Landsbaserad slutlig prissättning (inklusive moms)

Du visar ett slutligt pris som anpassar sig till kundens EU-land.

- En kund i ett EU-land kan se ett annat slutligt pris än en kund i ett annat EU-land.

- Din nettoomsättning förblir mer stabil eftersom momsskillnader är inbyggda i det visade priset.

- Detta kräver ofta tekniskt arbete: landsdetektering, momslogik och noggrann testning.

Den här strategin är vanlig när marginalerna är små och små förändringar spelar roll.

Strategi B: Ett slutligt pris överallt (inklusive moms), och du accepterar momsskillnader

Du visar ett slutligt pris för alla EU-kunder.

- Kundupplevelsen är mycket enkel.

- Din nettoomsättning ändras per land, eftersom momssatserna skiljer sig åt mellan EU-länder.

- Du ”absorberar” momsskillnaden i din marginal.

Den här strategin är vanlig för digitala produkter, prenumerationer och erbjudanden med högre marginal där enkelhet förbättrar konverteringen.

Jämförelsetabell för strategier

| Ämne | Strategi A: Landsbaserat slutpris | Strategi B: Ett slutpris överallt |

| Vad kunden ser | Ett slutpris som kan variera per land | Ett slutpris för alla |

| Din marginalstabilitet | Mer stabil | Varierar per land |

| Teknisk komplexitet | Högre | Lägre |

| Bäst för | Erbjudanden med låg marginal, priskänsliga marknader | Digitala produkter, erbjudanden med högre marginal |

| Huvudsaklig risk | Felaktig landsdetektering eller momsmappning | Marginalförlust i länder med hög moms |

Hur man bestämmer kundens EU-land (och håller det försvarbart)

Onlineförsäljning skapar inte automatiskt en tydlig ”konsumtionsplats”. Du behöver en metod.

Målet är inte perfektion. Målet är konsekvens och bra register.

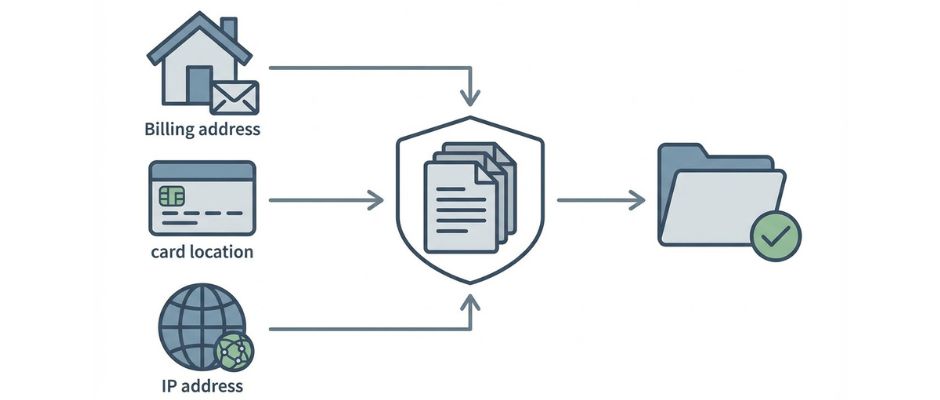

Vanliga sätt att fastställa kundens land

Dessa är typiska bevispunkter som används av företag:

- Faktureringsadressland (från kassadata)

- Bank- eller kortlandsinformation (när tillgängligt)

- Internet Protocol (IP) adressplats (när den används)

- Mobil landskod (när försäljning sker via mobilnät)

I många digitala tjänstesituationer kan du behöva mer än ett bevis för att stödja kundens land. Om dina bevis strider mot varandra bör du ha en tydlig intern regel för hur du löser det.

Tabell över bevisalternativ

| Bevistyp | Hur du får det | Styrka | Svaghet | Bästa användning |

| Faktureringsadressland | Kunden anger det | Direkt och enkelt | Kan vara felstavat eller inkonsekvent | De flesta B2C-kassor |

| Signal för kort- eller bankland | Betalningsleverantören rapporterar det | Ofta tillförlitligt | Inte alltid tillgängligt | Ytterligare validering |

| IP-adressplats | Webbplatsen registrerar det | Hjälper till att upptäcka felmatchningar | VPN och resor kan förvränga | Digitala tjänster, bedrägerikontroller |

| Mobil landskod | Telekomdata | Stark för mobila tjänster | Inte relevant för många butiker | Mobilbaserade tjänster |

En enkel metod som många små företag använder:

- samla in faktureringsland

- jämför med en andra signal när det är möjligt

- lagra resultaten i dina register

- tillämpa din interna ”konfliktregel” när signaler inte stämmer överens

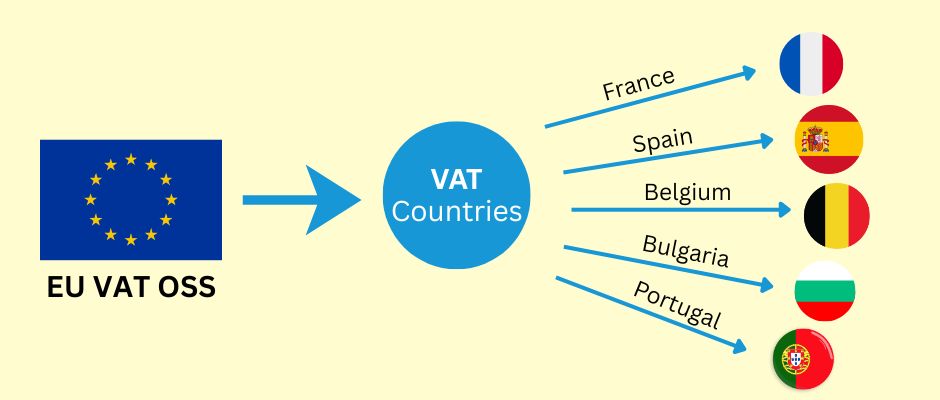

One Stop Shop (OSS): vad det löser och vad det inte löser

Det är användbart att beskriva OSS på ett enkelt språk:

One Stop Shop (OSS) är en rapporteringskanal.

Det är inte ett komplett skattehanteringssystem.

OSS hjälper dig vanligtvis att undvika att registrera dig för moms separat i många EU-länder för täckta försäljningar. Du rapporterar din gränsöverskridande B2C-moms på ett ställe, och betalningen distribueras till de relevanta EU-länderna.

Men OSS fixar inte magiskt dina data. Du behöver fortfarande:

- beslut om kundland

- korrekt tillämpning av momssats

- rena försäljningsrapporter per land

- justeringar för återbetalningar och återkrav

- korrekt lagring av register

Dessutom kan OSS-bokföringsskyldigheter vara långa. Många företag anammar vanan att behandla momsbevis som ett efterlevnadsarkiv, inte som avslappnade analysdata.

Ett enkelt momsarbetsflöde du faktiskt kan köra (månadsvis + kvartalsvis)

Om du vill att det här ska kännas hanterbart, behandla moms som en process, inte som en panikhändelse.

Innan du säljer: checklista för installation

- Identifiera vad du säljer (digitalt, tjänster, fysiska varor).

- Bekräfta om du är etablerad inom EU eller utanför EU.

- Bestäm om OSS eller Non-Union OSS är relevant för din försäljningstyp.

- Välj en prissättningsstrategi (landsbaserad slutlig prissättning eller ett slutpris överallt).

- Välj en kundlandsmetod (och definiera en konfliktregel).

- Bestäm var du ska lagra momsbevis och transaktionsrapporter.

Under kassan: operativ checklista

- Samla in den kundlandsinformation du behöver.

- Visa det slutliga priset tydligt innan kunden bekräftar betalningen.

- Lagra de viktigaste bevissignalerna du förlitar dig på.

- Lagra orderregistret i ett format du kan exportera senare (land, momsbelopp, totalt).

Varje kvartal: checklista för inlämning (om du använder OSS)

- Exportera total B2C-försäljning per EU-land.

- Bekräfta att de momssatser som används matchar den kundlandsregel du definierade.

- Justera för återbetalningar och återkrav.

- Lämna in OSS-deklarationen via din skatteportal.

- Betala momsen som ska betalas via OSS-processen.

- Arkivera rapporterna och bevisen för perioden.

Vanliga misstag som orsakar verklig smärta

- blanda B2B-logik i B2C-kassaflöden

- inte lagra bevis på kundens land

- anta att en momsregel passar alla tjänster

- använda ett skatteverktyg och aldrig kontrollera vad det faktiskt rapporterade

- glömma att redovisa återbetalningar i momsrapporteringen

Verktyg och automatisering (användbart, men förväxla inte beräkning med inlämning)

Skatteverktyg kan hjälpa, men du bör separera två uppgifter:

- Skatteberäkning (vad man ska debitera)

- Skatteinlämning (vad man ska rapportera och betala)

Många betalningsleverantörer och skatteverktyg kan hjälpa till med beräkning och rapportering. Vissa erbjuder integrationer med inlämningspartners. Andra tillhandahåller rapporter som du kan använda för att lämna in själv.

En bra princip är denna:

- använd verktyg för att minska mänskliga fel vid beräkning och rapportering

- håll dina egna register tillräckligt rena för att du fortfarande kan lämna in även om ett verktyg ändras eller misslyckas

Tabell över alternativ: välj din komfortnivå

| Tillvägagångssätt | Kostnad | Installationsarbete | Bäst för | Huvudsaklig risk |

| Manuell beräkning + manuell inlämning | Låg | Medium | Mycket liten volym, enkel katalog | Mänskliga fel, inkonsekventa bevis |

| Skatteberäkningsverktyg + manuell inlämning | Medium | Medium | Växande startups | Övertro på verktygets resultat |

| Skatteverktyg + inlämningspartner | Högre | Låg till medel | Hög volym, begränsad tid | Kostnad, beroende av partner |

Momssatser, reducerade satser och undantag (där komplexitet uppstår)

EU-länder har ofta:

- en standardmomssats

- reducerade momssatser för vissa kategorier

- undantag eller specialbehandlingar för vissa kategorier (utbildning är ett vanligt exempel)

Två praktiska varningar hör hemma i din process:

- Anta inte att din kategori är ”standardmoms” överallt.

- Anta inte att undantag gäller automatiskt över gränserna.

I vissa fall kan berättigande till en reducerad skattesats eller ett undantag bero på nationella regler och leverantörsvillkor. Om din affärsmodell är starkt beroende av en speciell momsbehandling, bekräfta den noggrant för kundens land och din specifika tjänstetyp.

Det är också här konkurrensen kan kännas orättvis: en lokal leverantör kan kvalificera sig för en speciell behandling som en gränsöverskridande leverantör inte gör. Det enda säkra sättet att hantera detta är att behandla det som en forskningsuppgift, inte som ett antagande.

Specialfall att kontrollera (kort lista)

Dessa ämnen kan ändra vem som är ansvarig för moms och hur du rapporterar:

- Marknadsplatser: ibland har marknadsplatsen momsansvar.

- Import av varor till EU: du kan behöva överväga Import One Stop Shop (IOSS) för vissa fall.

- Paket: att blanda digitala och fysiska produkter kan skapa blandad momsbehandling.

- Blandade kunder: om du säljer till både företag och konsumenter, håll B2B- och B2C-logik åtskilda.

Vanliga frågor (korta och praktiska)

Behöver jag One Stop Shop (OSS)?

Om du säljer B2C till flera EU-länder inom täckta kategorier kan OSS förenkla rapporteringen. Behovet beror på var du är etablerad och din försäljningsprofil.

Kan jag behålla ett pris för alla EU-kunder?

Ja, många företag gör det. Det säkra sättet är att hålla kundupplevelsen tydlig och acceptera att din nettointäkt kan variera per land eftersom momssatserna skiljer sig åt.

Vad är tröskeln på 10 000 euro?

Det är en EU-omfattande tröskel som påverkar vissa gränsöverskridande B2C-kategorier för EU-etablerade säljare. Under den kan vissa säljare tillämpa hemlandets moms i vissa fall. Över den gäller ofta destinationsmoms och OSS.

Hur avgör jag kundens land?

Använd en konsekvent metod, lagra bevis och definiera en konfliktlösningsregel. Faktureringsland plus en stödjande signal är ett vanligt operativt tillvägagångssätt.

Behöver jag visa moms på kvitton eller fakturor?

Kraven varierar per land och per transaktionstyp. Om du utfärdar fakturor kan regler för fakturainnehåll gälla. Om du förlitar dig på kvitton kan krav fortfarande finnas. Behandla detta som en landsspecifik efterlevnadskontroll.

Hur länge ska jag behålla One Stop Shop (OSS)-dokumenten?

Om du använder One Stop Shop (OSS) måste du behålla transaktionsdokumenten i 10 år från slutet av det år då transaktionen ägde rum (även om du slutar använda OSS).

Den enkla vägen till att förbli regelefterlevande

Om du bara kommer ihåg några få punkter, kom ihåg dessa:

- Moms för B2C-gränsöverskridande försäljning följer ofta kundens EU-land.

- Välj en prisstrategi som passar dina marginaler och din marknadsföring.

- Bestäm hur du avgör kundens land och lagra bevis konsekvent.

- Använd One Stop Shop (OSS) eller Non-Union OSS när det är relevant för att minska registreringar.

- Håll rena register, särskilt för återbetalningar och återkrav.