Cum să rămâneți conform cu TVA atunci când vindeți în Europa

Vânzarea către clienți din mai multe țări ale Uniunii Europene este una dintre cele mai simple modalități de a crește veniturile. Este, de asemenea, una dintre cele mai rapide modalități de a crea confuzie în jurul taxei pe valoarea adăugată.

Lansați un produs. Site-ul web funcționează. Plățile intră. Apoi puneți întrebările incomode:

- Ce cotă de taxă pe valoarea adăugată din ce țară aplic?

- Trebuie să mă înregistrez în fiecare țară?

- Pot păstra un singur preț în toată Europa?

- Ce depun de fapt și unde plătesc?

Acest ghid este doar pentru vânzările Business-to-Consumer (B2C). Este scris pentru două tipuri de proprietari de afaceri:

- întreprinderi stabilite în interiorul Uniunii Europene și

- întreprinderi stabilite în afara Uniunii Europene care vând clienților din UE.

Nu este un sfat juridic sau fiscal. Regulile fiscale pot fi detaliate și se pot schimba. Dar cadrul de mai jos este stabil și vă va ajuta să construiți un proces clar, consecvent și funcțional.

Explicație video despre cum funcționează OSS TVA UE

Dacă doriți o explicație practică în loc de teorie, videoclipul de mai jos arată cum funcționează Magazinul Unic (OSS) TVA UE, cui i se aplică și de ce simplifică raportarea TVA atunci când vindeți în UE.

Termeni cheie (definiții simple)

- Taxa pe valoarea adăugată (TVA): un impozit pe consum. În multe cazuri transfrontaliere B2C, TVA este legată de țara în care clientul utilizează produsul sau serviciul.

- Business-to-Consumer (B2C): vindeți unui client care nu cumpără ca afacere.

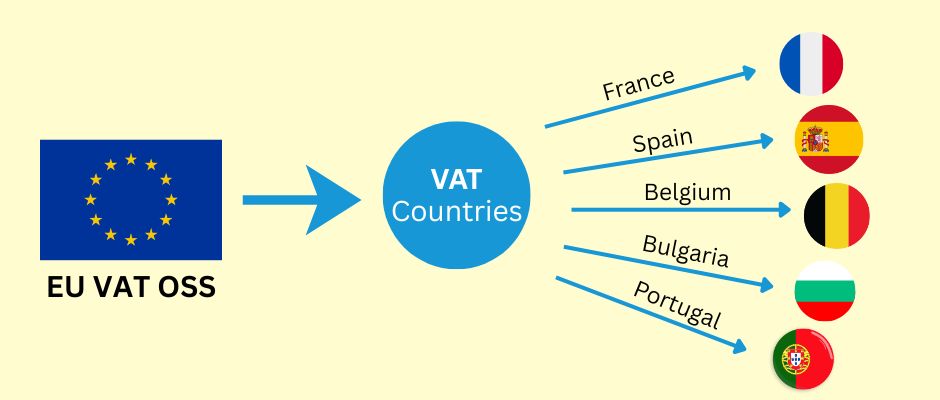

- Magazinul Unic (OSS): un sistem UE care vă permite să raportați și să plătiți TVA pentru mai multe țări UE printr-o singură înregistrare.

- OSS non-UE: opțiunea OSS pentru întreprinderile stabilite în afara UE.

- Magazinul Unic de Import (IOSS): un sistem separat pentru anumite bunuri importate în UE (îl vom menționa doar pe scurt).

Regula principală care conduce totul

Pentru multe vânzări transfrontaliere B2C, TVA se plătește țării UE unde are loc consumul.

Într-un magazin fizic, „consumul” este evident. Online, nu este. De aceea aveți nevoie de două lucruri:

- o modalitate de a determina țara UE a clientului într-un mod consecvent și

- o metodă de raportare care funcționează atunci când vindeți în mai multe țări UE.

De asemenea, pentru B2C, clientul ar trebui să vadă un preț final clar înainte de a plăti. În majoritatea situațiilor de consum, aceasta înseamnă că prețul total, inclusiv taxa, este afișat clar înainte de confirmarea achiziției.

Pasul 1: Ce vindeți?

Fluxul de lucru TVA depinde foarte mult de ceea ce vindeți. Începeți aici.

1) Produse digitale și servicii digitale

Exemple:

- abonamente software

- cursuri online

- calitatea de membru

- conținut descărcabil

Această categorie necesită adesea o dovadă mai puternică a locației clientului, deoarece „locul de consum” poate fi mai greu de identificat.

2) Servicii (inclusiv consultanță)

Exemple:

- apeluri de consultanță

- muncă creativă

- servicii profesionale prestate de la distanță

Această categorie poate fi complicată, deoarece regulile „locului de furnizare” pot diferi în funcție de tipul de serviciu. Unele servicii se comportă ca servicii digitale în scopuri TVA. Altele urmează reguli diferite. Dacă serviciul dumneavoastră nu este în mod clar digital, merită să verificați regula pentru categoria dumneavoastră specifică.

3) Bunuri fizice (e-commerce)

Exemple:

- expedierea produselor dintr-o țară UE către clienți din alte țări UE

- importul de bunuri în UE din afara UE

TVA pentru bunuri fizice poate depinde de:

- de unde sunt expediate bunurile

- unde sunt expediate

- dacă există un import în UE

- dacă este implicată o piață

Pasul 2: Unde este stabilită afacerea dumneavoastră?

Acum separați situația dumneavoastră în una dintre cele două ramuri.

A) Sunteți stabilit în interiorul UE

Dacă vindeți B2C în alte țări UE, există un prag la nivelul UE de 10.000 de euro pentru anumite categorii de vânzări B2C transfrontaliere. Sub acest prag, este posibil să puteți aplica regulile TVA din țara dumneavoastră de stabilire în anumite cazuri. Peste acest prag, aplicați adesea TVA pe baza țării clientului și utilizați Magazinul Unic (OSS) pentru a raporta și a plăti în mai multe țări UE.

Notă importantă: pragul se aplică categoriilor specifice acoperite. Asigurați-vă că tipul dumneavoastră de produs se încadrează în aceste categorii.

B) Sunteți stabilit în afara UE

Dacă vindeți B2C clienților din UE, este posibil să trebuiască să gestionați TVA la destinație de la început pentru vânzările acoperite. Pentru multe servicii acoperite, o afacere din afara UE poate utiliza OSS non-UE și poate alege adesea o țară UE unde se înregistrează ca „stat membru de identificare”. Apoi raportează TVA pentru mai multe țări UE prin acea singură înregistrare.

Aceasta este una dintre puținele zone în care sistemul UE este cu adevărat practic pentru vânzătorii din afara UE, deoarece evită înregistrări multiple în multe cazuri comune.

Strategia de prețuri pentru B2C: experiența clientului contează

Mulți proprietari de afaceri sunt obsedați de raportarea TVA și uită primul lucru pe care îl vede clientul: prețul.

O experiență bună de finalizare a comenzii B2C este simplă:

- clientul înțelege prețul final înainte de a plăti

- nu există surprize la ultimul pas

- achiziția se simte normală, nu „împovărată de taxe”

Există două moduri conforme și practice de a gestiona prețurile în mai multe țări UE.

Strategia A: Prețuri finale bazate pe țară (cu TVA inclus)

Afișați un preț final care se adaptează la țara UE a clientului.

- Un client dintr-o țară UE poate vedea un preț final diferit față de un client dintr-o altă țară UE.

- Venitul dumneavoastră net rămâne mai stabil, deoarece diferențele de TVA sunt integrate în prețul afișat.

- Aceasta necesită adesea muncă tehnică: detectarea țării, logica cotei TVA și testare atentă.

Această strategie este comună atunci când marjele sunt mici și schimbările mici contează.

Strategia B: Un singur preț final peste tot (cu TVA inclus) și acceptați diferențele de TVA

Afișați un singur preț final pentru toți clienții din UE.

- Experiența clientului este foarte simplă.

- Venitul dumneavoastră net se modifică în funcție de țară, deoarece cotele de TVA diferă între țările UE.

- „Absorbiți” diferența de TVA în marja dumneavoastră.

Această strategie este comună pentru produsele digitale, abonamentele și ofertele cu marjă mai mare, unde simplitatea îmbunătățește conversia.

Tabel de comparație a strategiilor

| Subiect | Strategia A: Preț final bazat pe țară | Strategia B: Un singur preț final peste tot |

| Ce vede clientul | Un preț final care poate varia în funcție de țară | Un singur preț final pentru toată lumea |

| Stabilitatea marjei dumneavoastră | Mai stabilă | Variază în funcție de țară |

| Complexitate tehnică | Mai mare | Mai mică |

| Cel mai bun pentru | Oferte cu marjă mică, piețe sensibile la preț | Produse digitale, oferte cu marjă mai mare |

| Riscul principal | Detectarea incorectă a țării sau maparea TVA | Eroziunea marjei în țările cu TVA ridicat |

Cum să decideți țara UE a clientului (și să o mențineți defensabilă)

Vânzările online nu creează automat un „loc de consum” clar. Aveți nevoie de o metodă.

Scopul nu este perfecțiunea. Scopul este consecvența și înregistrările bune.

Modalități comune de a determina țara clientului

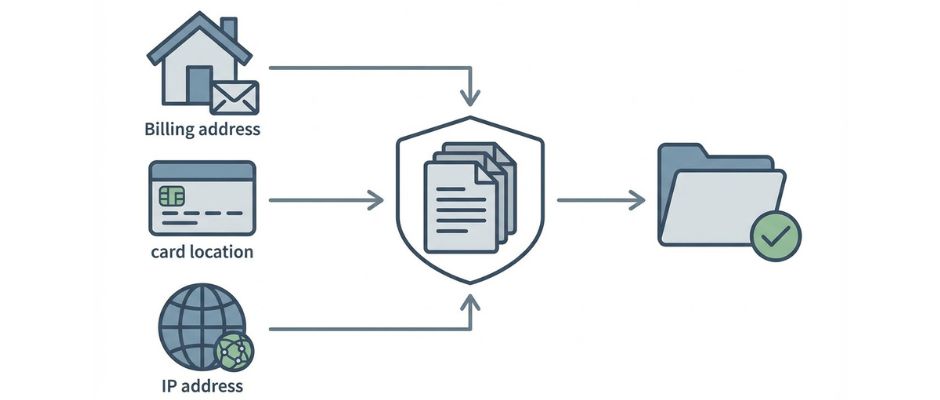

Acestea sunt puncte tipice de probă utilizate de întreprinderi:

- Țara adresei de facturare (din datele de finalizare a comenzii)

- Informații despre țara băncii sau a cardului (când sunt disponibile)

- Locația adresei Protocolului Internet (IP) (când este utilizată)

- Codul de țară mobil (când vânzările au loc prin rețele mobile)

În multe situații de servicii digitale, este posibil să aveți nevoie de mai multe dovezi pentru a susține țara clientului. Dacă dovezile dumneavoastră sunt contradictorii, ar trebui să aveți o regulă internă clară pentru modul în care o rezolvați.

Tabel cu opțiuni de dovezi

| Tipul dovezii | Cum o obțineți | Putere | Slăbiciune | Cea mai bună utilizare |

| Țara adresei de facturare | Clientul o introduce | Directă și simplă | Poate fi tastată greșit sau inconsistentă | Majoritatea finalizărilor de comandă B2C |

| Semnalul țării cardului sau al băncii | Furnizorul de plăți îl raportează | Adesea fiabil | Nu este întotdeauna disponibil | Validare suplimentară |

| Locația adresei IP | Site-ul web o înregistrează | Ajută la detectarea nepotrivirilor | VPN-urile și călătoriile pot distorsiona | Servicii digitale, verificări de fraudă |

| Codul de țară mobil | Date telecom | Puternic pentru serviciile mobile | Nu este relevant pentru multe magazine | Servicii bazate pe mobil |

O abordare simplă pe care o folosesc multe întreprinderi mici:

- colectați țara de facturare

- comparați cu un al doilea semnal atunci când este posibil

- stocați rezultatele în înregistrările dumneavoastră

- aplicați „regula de conflict” internă atunci când semnalele nu sunt de acord

Magazinul Unic (OSS): ce rezolvă și ce nu rezolvă

Este util să descriem OSS în limbaj simplu:

Magazinul Unic (OSS) este un canal de raportare.

Nu este un sistem complet de gestionare a taxelor.

OSS vă ajută de obicei să evitați înregistrarea separată pentru TVA în multe țări UE pentru vânzările acoperite. Vă raportați TVA transfrontalier B2C într-un singur loc, iar plata este distribuită către țările UE relevante.

Dar OSS nu vă remediază magic datele. Aveți încă nevoie de:

- decizia privind țara clientului

- aplicarea corectă a cotei TVA

- rapoarte de vânzări corecte pe țară

- ajustări pentru rambursări și chargeback-uri

- stocarea corectă a înregistrărilor

De asemenea, obligațiile de păstrare a înregistrărilor OSS pot fi lungi. Multe întreprinderi adoptă obiceiul de a trata dovezile TVA ca pe o arhivă de conformitate, nu ca pe date analitice ocazionale.

Un flux de lucru TVA simplu pe care îl puteți rula efectiv (lunar + trimestrial)

Dacă doriți ca acest lucru să se simtă gestionabil, tratați TVA ca pe un proces, nu ca pe un eveniment de panică.

Înainte de a vinde: lista de verificare a configurării

- Identificați ce vindeți (digital, servicii, bunuri fizice).

- Confirmați dacă sunteți stabilit în interiorul UE sau în afara UE.

- Decideți dacă OSS sau OSS non-UE este relevant pentru tipul dumneavoastră de vânzări.

- Alegeți o strategie de prețuri (prețuri finale bazate pe țară sau un singur preț final peste tot).

- Alegeți o metodă de țară a clientului (și definiți o regulă de conflict).

- Decideți unde veți stoca dovezile TVA și rapoartele de tranzacții.

În timpul finalizării comenzii: lista de verificare operațională

- Colectați informațiile despre țara clientului de care aveți nevoie.

- Afișați clar prețul final înainte ca clientul să confirme plata.

- Stocați semnalele cheie de probă pe care vă bazați.

- Stocați înregistrarea comenzii într-un format pe care îl puteți exporta ulterior (țara, suma TVA, total).

În fiecare trimestru: lista de verificare a depunerii (dacă utilizați OSS)

- Exportați vânzările totale B2C pe țară UE.

- Confirmați că cotele TVA utilizate corespund regulii țării clientului pe care ați definit-o.

- Ajustați pentru rambursări și chargeback-uri.

- Depuneți declarația OSS prin portalul dumneavoastră fiscal.

- Plătiți TVA datorată prin procesul OSS.

- Arhivați rapoartele și dovezile pentru perioada respectivă.

Greșeli comune care provoacă durere reală

- amestecarea logicii B2B în fluxurile de finalizare a comenzii B2C

- nestocarea dovezilor țării clientului

- presupunerea că o regulă TVA se potrivește tuturor serviciilor

- utilizarea unui instrument fiscal și ne verificarea niciodată a ceea ce a raportat efectiv

- uitarea de a ține cont de rambursări în raportarea TVA

Instrumente și automatizare (utile, dar nu confundați calculul cu depunerea)

Instrumentele fiscale pot ajuta, dar ar trebui să separați două sarcini:

- Calculul taxelor (ce să percepeți)

- Depunerea taxelor (ce să raportați și să plătiți)

Mulți furnizori de plăți și instrumente fiscale pot ajuta la calcul și raportare. Unii oferă integrări cu parteneri de depunere. Alții oferă rapoarte pe care le puteți utiliza pentru a depune dumneavoastră înșivă.

Un principiu bun este acesta:

- utilizați instrumente pentru a reduce erorile umane în calcul și raportare

- păstrați-vă propriile înregistrări suficient de corecte încât să puteți depune în continuare chiar dacă un instrument se schimbă sau eșuează

Tabel cu opțiuni: alegeți nivelul dumneavoastră de confort

| Abordare | Cost | Efort de configurare | Cel mai bun pentru | Riscul principal |

| Calcul manual + depunere manuală | Scăzut | Mediu | Volum foarte mic, catalog simplu | Eroare umană, dovezi inconsistente |

| Instrument de calcul al taxelor + depunere manuală | Mediu | Mediu | Startup-uri în creștere | Încredere excesivă în rezultatul instrumentului |

| Instrument fiscal + partener de depunere | Mai mare | Scăzut până la mediu | Volum mare, timp limitat | Cost, dependență de partener |

Cote TVA, cote reduse și scutiri (unde apare complexitatea)

Țările UE au adesea:

- o cotă standard de TVA

- cote reduse de TVA pentru anumite categorii

- scutiri sau tratamente speciale pentru unele categorii (educația este un exemplu comun)

Două avertismente practice aparțin procesului dumneavoastră:

- Nu presupuneți că categoria dumneavoastră este „TVA standard” peste tot.

- Nu presupuneți că scutirile se aplică automat peste granițe.

În unele cazuri, eligibilitatea pentru o cotă redusă sau o scutire poate depinde de regulile naționale și de condițiile furnizorului. Dacă modelul dumneavoastră de afaceri depinde foarte mult de un tratament special TVA, confirmați-l cu atenție pentru țara clientului și tipul dumneavoastră specific de serviciu.

Acesta este, de asemenea, locul în care concurența se poate simți nedreaptă: un furnizor local se poate califica pentru un tratament special pe care un furnizor transfrontalier nu îl are. Singura modalitate sigură de a gestiona acest lucru este să îl tratați ca pe o sarcină de cercetare, nu ca pe o presupunere.

Cazuri speciale de verificat (listă scurtă)

Aceste subiecte pot schimba cine este responsabil pentru TVA și modul în care raportați:

- Piețe: uneori, piața are responsabilități TVA.

- Importul de bunuri în UE: este posibil să trebuiască să luați în considerare Magazinul Unic de Import (IOSS) pentru anumite cazuri.

- Pachete: amestecarea produselor digitale și fizice poate crea un tratament TVA mixt.

- Clienți amestecați: dacă vindeți atât întreprinderilor, cât și consumatorilor, păstrați logica B2B și B2C separată.

Întrebări frecvente (scurte și practice)

Am nevoie de Magazinul Unic (OSS)?

Dacă vindeți B2C în mai multe țări UE din categoriile acoperite, OSS poate simplifica raportarea. Necesitatea depinde de locația sediului dumneavoastră și de profilul vânzărilor dumneavoastră.

Pot păstra un singur preț pentru toți clienții din UE?

Da, multe companii fac acest lucru. Modul sigur este să mențineți experiența clientului clară și să acceptați faptul că venitul dumneavoastră net poate varia în funcție de țară, deoarece cotele TVA diferă.

Ce este pragul de 10.000 de euro?

Este un prag la nivelul UE care afectează anumite categorii B2C transfrontaliere pentru vânzătorii stabiliți în UE. Sub acesta, unii vânzători pot aplica TVA-ul din țara de origine în anumite cazuri. Peste acesta, TVA-ul de destinație și OSS se aplică adesea.

Cum stabilesc țara clientului?

Utilizați o metodă consecventă, stocați dovezi și definiți o regulă de conflict. Țara de facturare plus un semnal de asistență este o abordare operațională obișnuită.

Trebuie să afișez TVA-ul pe chitanțe sau facturi?

Cerințele variază în funcție de țară și de tipul tranzacției. Dacă emiteți facturi, se pot aplica reguli privind conținutul facturii. Dacă vă bazați pe chitanțe, pot exista în continuare cerințe. Tratați acest lucru ca pe o verificare de conformitate specifică țării.

Cât timp ar trebui să păstrez înregistrările One Stop Shop (OSS)?

Dacă utilizați One Stop Shop (OSS), trebuie să păstrați înregistrările tranzacțiilor timp de 10 ani de la sfârșitul anului în care a avut loc tranzacția (chiar dacă nu mai utilizați OSS).

Calea simplă pentru a rămâne în conformitate

Dacă vă amintiți doar câteva puncte, amintiți-vă de acestea:

- TVA-ul pentru vânzările transfrontaliere B2C urmează adesea țara UE a clientului.

- Alegeți o strategie de prețuri care se potrivește marjelor dumneavoastră și marketingului dumneavoastră.

- Decideți cum determinați țara clientului și stocați dovezile în mod consecvent.

- Utilizați One Stop Shop (OSS) sau Non-Union OSS atunci când este relevant pentru a reduce înregistrările.

- Păstrați înregistrări clare, în special pentru rambursări și stornări.