Como Manter a Conformidade com o IVA ao Vender em Toda a Europa

Vender a clientes em vários países da União Europeia é uma das formas mais fáceis de aumentar as receitas. É também uma das formas mais rápidas de criar confusão em torno do Imposto sobre o Valor Acrescentado.

Lança um produto. O sítio Web funciona. Os pagamentos são efetuados. Depois, coloca as questões desconfortáveis:

- Qual é a taxa de Imposto sobre o Valor Acrescentado do país que devo cobrar?

- Preciso de me registar em todos os países?

- Posso manter um preço único em toda a Europa?

- O que é que eu declaro realmente e onde é que eu pago?

Este guia destina-se apenas a vendas Business-to-Consumer (B2C). Foi escrito para dois tipos de proprietários de empresas:

- empresas estabelecidas dentro da União Europeia e

- empresas estabelecidas fora da União Europeia que vendem a clientes da UE.

Não se trata de aconselhamento jurídico ou fiscal. As regras fiscais podem ser detalhadas e podem mudar. Mas a estrutura abaixo é estável e ajudá-lo-á a construir um processo claro, consistente e viável.

Explicação em vídeo sobre como funciona o OSS do IVA da UE

Se pretender uma explicação prática em vez de teoria, o vídeo abaixo mostra como funciona o Balcão Único (OSS) do IVA da UE, a quem se aplica e porque simplifica a declaração do IVA ao vender em toda a UE.

Termos-chave (definições simples)

- Imposto sobre o Valor Acrescentado (IVA): um imposto sobre o consumo. Em muitos casos transfronteiriços B2C, o IVA está ligado ao país onde o cliente utiliza o produto ou serviço.

- Business-to-Consumer (B2C): vende a um cliente que não está a comprar como empresa.

- Balcão Único (OSS): um sistema da UE que lhe permite declarar e pagar o IVA de vários países da UE através de um único registo.

- OSS não Union: a opção OSS para empresas estabelecidas fora da UE.

- Balcão Único de Importação (IOSS): um sistema separado para determinadas mercadorias importadas para a UE (apenas o mencionaremos brevemente).

A principal regra que impulsiona tudo

Para muitas vendas B2C transfronteiriças, o IVA é pago ao país da UE onde o consumo acontece.

Numa loja física, o “consumo” é óbvio. Online, não é. É por isso que precisa de duas coisas:

- uma forma de determinar o país da UE do cliente de forma consistente e

- um método de declaração que funcione quando vende para vários países da UE.

Além disso, para B2C, o cliente deve ver um preço final claro antes de pagar. Na maioria das situações de consumo, isso significa que o preço total, incluindo impostos, é claramente apresentado antes da confirmação da compra.

Passo 1: O que está a vender?

O fluxo de trabalho do IVA depende muito do que vende. Comece aqui.

1) Produtos e serviços digitais

Exemplos:

- subscrições de software

- cursos online

- adesões

- conteúdo descarregável

Esta categoria exige frequentemente provas mais fortes da localização do cliente, porque o “local de consumo” pode ser mais difícil de identificar.

2) Serviços (incluindo consultoria)

Exemplos:

- chamadas de consultoria

- trabalho criativo

- serviços profissionais prestados remotamente

Esta categoria pode ser complicada porque as regras do “local de fornecimento” podem diferir consoante o tipo de serviço. Alguns serviços comportam-se como serviços digitais para efeitos de IVA. Outros seguem regras diferentes. Se o seu serviço não for claramente digital, vale a pena verificar a regra para a sua categoria específica.

3) Bens físicos (comércio eletrónico)

Exemplos:

- envio de produtos de um país da UE para clientes noutros países da UE

- importação de mercadorias para a UE de fora da UE

O IVA sobre bens físicos pode depender de:

- onde as mercadorias são enviadas

- para onde são enviadas

- se existe uma importação para a UE

- se existe um mercado envolvido

Passo 2: Onde está estabelecida a sua empresa?

Agora separe a sua situação numa de duas vertentes.

A) Está estabelecido dentro da UE

Se vender B2C para outros países da UE, existe um limiar de 10.000 euros em toda a UE para determinadas categorias de vendas B2C transfronteiriças. Abaixo desse limiar, poderá aplicar as regras de IVA do seu país de estabelecimento em determinados casos. Acima desse limiar, aplica frequentemente o IVA com base no país do cliente e utiliza o Balcão Único (OSS) para declarar e pagar em vários países da UE.

Nota importante: o limiar aplica-se a categorias específicas abrangidas. Certifique-se de que o seu tipo de produto se enquadra nessas categorias.

B) Está estabelecido fora da UE

Se vender B2C a clientes da UE, poderá ter de tratar do IVA de destino desde o início para as vendas abrangidas. Para muitos serviços abrangidos, uma empresa não pertencente à UE pode utilizar o OSS não Union e pode frequentemente escolher um país da UE onde se regista como o seu “Estado-Membro de identificação”. Em seguida, declara o IVA de vários países da UE através desse único registo.

Esta é uma das poucas áreas onde o sistema da UE é genuinamente prático para vendedores não pertencentes à UE, porque evita vários registos em muitos casos comuns.

Estratégia de preços para B2C: a experiência do cliente é importante

Muitos proprietários de empresas preocupam-se obsessivamente com a declaração do IVA e esquecem-se da primeira coisa que o cliente vê: o preço.

Uma boa experiência de checkout B2C é simples:

- o cliente compreende o preço final antes de pagar

- não há surpresas no último passo

- a compra parece normal, não “pesada em impostos”

Existem duas formas compatíveis e práticas de lidar com os preços em vários países da UE.

Estratégia A: Preços finais baseados no país (com IVA incluído)

Apresenta um preço final que se adapta ao país da UE do cliente.

- Um cliente num país da UE pode ver um preço final diferente de um cliente noutro país da UE.

- A sua receita líquida permanece mais estável porque as diferenças de IVA estão incorporadas no preço apresentado.

- Isto exige frequentemente trabalho técnico: deteção de países, lógica da taxa de IVA e testes cuidadosos.

Esta estratégia é comum quando as margens são pequenas e pequenas alterações são importantes.

Estratégia B: Um preço final único em todo o lado (com IVA incluído) e aceita as diferenças de IVA

Apresenta um preço final para todos os clientes da UE.

- A experiência do cliente é muito simples.

- A sua receita líquida varia por país, porque as taxas de IVA diferem entre os países da UE.

- “Absorve” a diferença de IVA na sua margem.

Esta estratégia é comum para produtos digitais, subscrições e ofertas de margem mais elevada, onde a simplicidade melhora a conversão.

Tabela de comparação de estratégias

| Tópico | Estratégia A: Preço final baseado no país | Estratégia B: Um preço final único em todo o lado |

| O que o cliente vê | Um preço final que pode variar consoante o país | Um preço final único para todos |

| A sua estabilidade de margem | Mais estável | Varia consoante o país |

| Complexidade técnica | Superior | Inferior |

| Ideal para | Ofertas de margem baixa, mercados sensíveis ao preço | Produtos digitais, ofertas de margem mais elevada |

| Principal risco | Deteção incorreta do país ou mapeamento do IVA | Erosão da margem em países com IVA elevado |

Como decidir o país da UE do cliente (e mantê-lo defensável)

As vendas online não criam automaticamente um “local de consumo” claro. Precisa de um método.

O objetivo não é a perfeição. O objetivo é a consistência e bons registos.

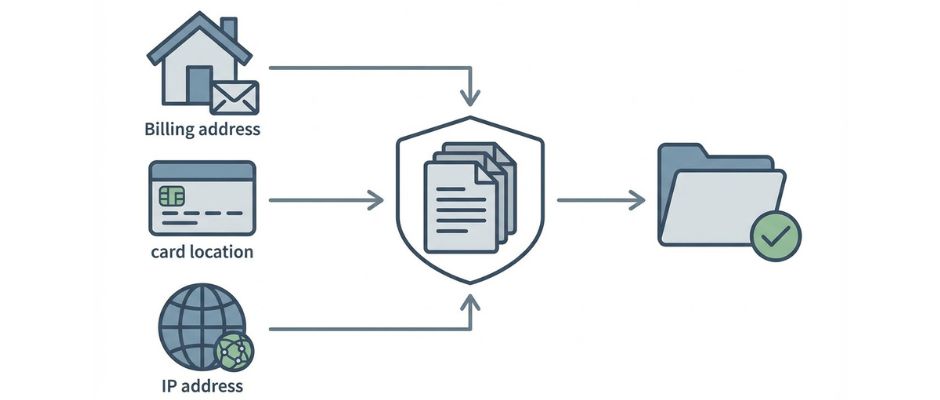

Formas comuns de determinar o país do cliente

Estes são os pontos de prova típicos utilizados pelas empresas:

- País do endereço de faturação (a partir dos dados de checkout)

- Informações do país do banco ou do cartão (quando disponíveis)

- Localização do endereço de Protocolo de Internet (IP) (quando utilizado)

- Código do país móvel (quando as vendas acontecem através de redes móveis)

Em muitas situações de serviços digitais, poderá precisar de mais do que uma prova para apoiar o país do cliente. Se as suas provas entrarem em conflito, deve ter uma regra interna clara sobre como resolvê-lo.

Tabela de opções de prova

| Tipo de prova | Como é que a obtém | Força | Fraqueza | Melhor utilização |

| País do endereço de faturação | O cliente introduz | Direto e simples | Pode ser digitado incorretamente ou inconsistente | A maioria dos checkouts B2C |

| Sinal do país do cartão ou do banco | O fornecedor de pagamento reporta | Frequentemente fiável | Nem sempre disponível | Validação adicional |

| Localização do endereço IP | O sítio Web regista | Ajuda a detetar incompatibilidades | As VPNs e as viagens podem distorcer | Serviços digitais, verificações de fraude |

| Código do país móvel | Dados de telecomunicações | Forte para serviços móveis | Não relevante para muitas lojas | Serviços baseados em dispositivos móveis |

Uma abordagem simples que muitas pequenas empresas utilizam:

- recolher o país de faturação

- comparar com um segundo sinal quando possível

- armazenar os resultados nos seus registos

- aplicar a sua “regra de conflito” interna quando os sinais discordam

Balcão Único (OSS): o que resolve e o que não resolve

É útil descrever o OSS em linguagem simples:

O Balcão Único (OSS) é um canal de reporte.

Não é um sistema completo de gestão fiscal.

O OSS normalmente ajuda-o a evitar o registo para efeitos de IVA separadamente em muitos países da UE para vendas abrangidas. Declara o seu IVA B2C transfronteiriço num único local e o pagamento é distribuído pelos países da UE relevantes.

Mas o OSS não corrige magicamente os seus dados. Ainda precisa de:

- decisão do país do cliente

- aplicação correta da taxa de IVA

- relatórios de vendas corretos por país

- ajustes para reembolsos e estornos

- armazenamento adequado de registos

Além disso, as obrigações de manutenção de registos do OSS podem ser longas. Muitas empresas adotam o hábito de tratar as provas de IVA como um arquivo de conformidade, não como dados de análise casuais.

Um fluxo de trabalho de IVA simples que pode realmente executar (mensal + trimestral)

Se quiser que isto pareça gerenciável, trate o IVA como um processo, não como um evento de pânico.

Antes de vender: lista de verificação de configuração

- Identifique o que vende (digital, serviços, bens físicos).

- Confirme se está estabelecido dentro da UE ou fora da UE.

- Decida se o OSS ou o OSS não Union é relevante para o seu tipo de vendas.

- Escolha uma estratégia de preços (preços finais baseados no país ou um preço final único em todo o lado).

- Escolha um método de país do cliente (e defina uma regra de conflito).

- Decida onde irá armazenar as provas de IVA e os relatórios de transações.

Durante o checkout: lista de verificação operacional

- Recolha as informações do país do cliente de que precisa.

- Apresente o preço final claramente antes de o cliente confirmar o pagamento.

- Armazene os principais sinais de prova em que se baseia.

- Armazene o registo de encomendas num formato que possa exportar mais tarde (país, montante do IVA, total).

Todos os trimestres: lista de verificação de declaração (se estiver a utilizar o OSS)

- Exporte o total de vendas B2C por país da UE.

- Confirme se as taxas de IVA utilizadas correspondem à regra do país do cliente que definiu.

- Ajuste para reembolsos e estornos.

- Apresente a declaração OSS através do seu portal fiscal.

- Pague o IVA devido através do processo OSS.

- Arquive os relatórios e as provas para o período.

Erros comuns que causam dor real

- misturar a lógica B2B nos fluxos de checkout B2C

- não armazenar provas do país do cliente

- assumir que uma regra de IVA se adapta a todos os serviços

- utilizar uma ferramenta fiscal e nunca verificar o que realmente reportou

- esquecer de contabilizar os reembolsos na declaração do IVA

Ferramentas e automatização (úteis, mas não confundir o cálculo com a declaração)

As ferramentas fiscais podem ajudar, mas deve separar duas tarefas:

- Cálculo do imposto (o que cobrar)

- Declaração de impostos (o que declarar e pagar)

Muitos fornecedores de pagamento e ferramentas fiscais podem ajudar no cálculo e na declaração. Alguns oferecem integrações com parceiros de declaração. Outros fornecem relatórios que pode utilizar para se declarar.

Um bom princípio é este:

- utilizar ferramentas para reduzir o erro humano no cálculo e na declaração

- manter os seus próprios registos suficientemente corretos para que ainda possa declarar, mesmo que uma ferramenta mude ou falhe

Tabela de opções: escolha o seu nível de conforto

| Abordagem | Custo | Esforço de configuração | Ideal para | Principal risco |

| Cálculo manual + declaração manual | Baixo | Média | Volume muito pequeno, catálogo simples | Erro humano, provas inconsistentes |

| Ferramenta de cálculo de impostos + declaração manual | Média | Média | Startups em crescimento | Confiar demasiado na saída da ferramenta |

| Ferramenta fiscal + parceiro de declaração | Superior | Baixo a médio | Volume elevado, tempo limitado | Custo, dependência do parceiro |

Taxas de IVA, taxas reduzidas e isenções (onde a complexidade aparece)

Os países da UE têm frequentemente:

- uma taxa de IVA padrão

- taxas de IVA reduzidas para determinadas categorias

- isenções ou tratamentos especiais para algumas categorias (a educação é um exemplo comum)

Duas advertências práticas pertencem ao seu processo:

- Não assuma que a sua categoria é “IVA padrão” em todo o lado.

- Não assuma que as isenções se aplicam automaticamente através das fronteiras.

Em alguns casos, a elegibilidade para uma taxa reduzida ou isenção pode depender das regras nacionais e das condições do fornecedor. Se o seu modelo de negócio depender fortemente de um tratamento especial de IVA, confirme-o cuidadosamente para o país do cliente e o seu tipo de serviço específico.

É também aqui que a concorrência pode parecer injusta: um fornecedor local pode qualificar-se para um tratamento especial que um fornecedor transfronteiriço não qualifica. A única forma segura de lidar com isto é tratá-lo como uma tarefa de investigação, não como uma suposição.

Casos especiais a verificar (lista curta)

Estes tópicos podem mudar quem é responsável pelo IVA e como declara:

- Mercados: por vezes, o mercado tem responsabilidades de IVA.

- Importação de mercadorias para a UE: poderá ter de considerar o Balcão Único de Importação (IOSS) para determinados casos.

- Pacotes: misturar produtos digitais e físicos pode criar um tratamento de IVA misto.

- Clientes mistos: se vender tanto a empresas como a consumidores, mantenha a lógica B2B e B2C separada.

Perguntas frequentes (curtas e práticas)

Preciso do Balcão Único (OSS)?

Se está a vender B2C em vários países da UE em categorias abrangidas, o OSS pode simplificar a comunicação. A necessidade depende da localização do seu estabelecimento e do seu perfil de vendas.

Posso manter um preço para todos os clientes da UE?

Sim, muitas empresas fazem-no. A forma segura é manter a experiência do cliente clara e aceitar que a sua receita líquida pode variar por país porque as taxas de IVA diferem.

O que é o limiar de 10.000 euros?

É um limiar à escala da UE que afeta certas categorias B2C transfronteiriças para vendedores estabelecidos na UE. Abaixo dele, alguns vendedores podem aplicar o IVA do país de origem em certos casos. Acima dele, aplicam-se frequentemente o IVA de destino e o OSS.

Como decido o país do cliente?

Use um método consistente, armazene evidências e defina uma regra de conflito. País de faturação mais um sinal de apoio é uma abordagem operacional comum.

Preciso de mostrar o IVA nos recibos ou faturas?

Os requisitos variam por país e por tipo de transação. Se emitir faturas, podem aplicar-se regras de conteúdo de fatura. Se depender de recibos, os requisitos podem ainda existir. Trate isto como uma verificação de conformidade específica por país.

Durante quanto tempo devo manter os registos do Balcão Único (OSS)?

Se usar o Balcão Único (OSS), deve manter os registos de transação durante 10 anos a partir do final do ano em que a transação teve lugar (mesmo que deixe de usar o OSS).

O caminho simples para manter a conformidade

Se se lembrar apenas de alguns pontos, lembre-se destes:

- O IVA para vendas B2C transfronteiriças segue frequentemente o país da UE do cliente.

- Escolha uma estratégia de preços que se adeque às suas margens e ao seu marketing.

- Decida como determina o país do cliente e armazene evidências de forma consistente.

- Use o Balcão Único (OSS) ou OSS Não-União quando relevante para reduzir registos.

- Mantenha registos limpos, especialmente para reembolsos e estornos.