Jak Zachować Zgodność z VAT Przy Sprzedaży w Europie

Sprzedaż klientom w wielu krajach Unii Europejskiej to jeden z najłatwiejszych sposobów na zwiększenie przychodów. To także jeden z najszybszych sposobów na stworzenie zamieszania wokół podatku od wartości dodanej.

Uruchamiasz produkt. Strona internetowa działa. Płatności wpływają. Następnie zadajesz niewygodne pytania:

- Którą stawkę podatku od wartości dodanej powinienem naliczać?

- Czy muszę się zarejestrować w każdym kraju?

- Czy mogę utrzymać jedną cenę w całej Europie?

- Co właściwie składam i gdzie płacę?

Ten przewodnik dotyczy wyłącznie sprzedaży Business-to-Consumer (B2C). Jest napisany dla dwóch typów właścicieli firm:

- firm założonych wewnątrz Unii Europejskiej, oraz

- firm założonych poza Unią Europejską, które sprzedają klientom z UE.

To nie jest porada prawna ani podatkowa. Przepisy podatkowe mogą być szczegółowe i mogą się zmieniać. Ale poniższe ramy są stabilne i pomogą Państwu zbudować proces, który jest jasny, spójny i wykonalny.

Wyjaśnienie Wideo o Tym, Jak Działa EU VAT OSS

Jeśli chcą Państwo praktycznego wyjaśnienia zamiast teorii, poniższe wideo pokazuje, jak działa EU VAT One Stop Shop (OSS), do kogo się odnosi i dlaczego upraszcza raportowanie VAT przy sprzedaży w całej UE.

Kluczowe terminy (proste definicje)

- Podatek od Wartości Dodanej (VAT): podatek konsumpcyjny. W wielu przypadkach transgranicznej sprzedaży B2C VAT jest powiązany z krajem, w którym klient korzysta z produktu lub usługi.

- Business-to-Consumer (B2C): sprzedajesz klientowi, który nie kupuje jako firma.

- One Stop Shop (OSS): system UE, który pozwala raportować i płacić VAT dla wielu krajów UE przez jedną rejestrację.

- Non-Union OSS: opcja OSS dla firm założonych poza UE.

- Import One Stop Shop (IOSS): oddzielny system dla niektórych towarów importowanych do UE (wspomnimy o nim tylko krótko).

Główna zasada, która kieruje wszystkim

W przypadku wielu transgranicznych sprzedaży B2C, VAT jest płacony w kraju UE, w którym następuje konsumpcja.

W sklepie stacjonarnym „konsumpcja„ jest oczywista. W internecie już nie. Dlatego potrzebne są dwie rzeczy:

- sposobu na określenie kraju UE klienta w spójny sposób, oraz

- metody raportowania, która działa, gdy sprzedają Państwo do wielu krajów UE.

Ponadto, w przypadku B2C, klient powinien zobaczyć jasną cenę końcową przed płatnością. W większości sytuacji konsumenckich oznacza to, że całkowita cena z podatkiem jest wyraźnie pokazana przed potwierdzeniem zakupu.

Krok 1: Co sprzedajesz?

Przepływ pracy VAT w dużej mierze zależy od tego, co sprzedajesz. Zacznij tutaj.

1) Produkty cyfrowe i usługi cyfrowe

Przykłady:

- subskrypcje oprogramowania

- kursy online

- członkostwa

- treści do pobrania

Ta kategoria często wymaga silniejszego dowodu lokalizacji klienta, ponieważ „miejsce konsumpcji„ może być trudniejsze do zidentyfikowania.

2) Usługi (w tym doradztwo)

Przykłady:

- rozmowy doradcze

- praca kreatywna

- usługi profesjonalne świadczone zdalnie

Ta kategoria może być skomplikowana, ponieważ zasady „miejsca świadczenia usług„ mogą się różnić w zależności od rodzaju usługi. Niektóre usługi zachowują się jak usługi cyfrowe dla celów VAT. Inne podlegają innym zasadom. Jeśli Państwa usługa nie jest jednoznacznie cyfrowa, warto zweryfikować zasadę dla konkretnej kategorii.

3) Towary fizyczne (e-commerce)

Przykłady:

- wysyłka produktów z jednego kraju UE do klientów w innych krajach UE

- import towarów do UE spoza UE

VAT od towarów fizycznych może zależeć od:

- skąd towary są wysyłane

- dokąd są wysyłane

- czy następuje import do UE

- czy zaangażowany jest marketplace

Krok 2: Gdzie jest założona Państwa firma?

Teraz podzielcie Państwo swoją sytuację na jedną z dwóch gałęzi.

A) Są Państwo założeni wewnątrz UE

Jeśli sprzedają Państwo B2C do innych krajów UE, istnieje próg ogólnounijny w wysokości 10 000 euro dla niektórych kategorii transgranicznej sprzedaży B2C. Poniżej tego progu mogą Państwo w niektórych przypadkach stosować przepisy VAT swojego kraju założenia. Powyżej tego progu często stosują Państwo VAT na podstawie kraju klienta i używają One Stop Shop (OSS) do raportowania i płacenia w wielu krajach UE.

Ważna uwaga: próg dotyczy określonych objętych kategorii. Upewnijcie się Państwo, że typ Państwa produktu mieści się w tych kategoriach.

B) Są Państwo założeni poza UE

Jeśli prowadzą Państwo sprzedaż B2C dla klientów z UE, może być konieczne obsłużenie VAT w miejscu przeznaczenia od samego początku dla objętej sprzedaży. W przypadku wielu objętych usług, firma spoza UE może korzystać z Non-Union OSS i często może wybrać kraj UE, w którym się rejestruje jako swoje „państwo członkowskie identyfikacji„. Następnie raportuje VAT dla wielu krajów UE za pośrednictwem tej jednej rejestracji.

To jeden z nielicznych obszarów, gdzie system UE jest naprawdę praktyczny dla sprzedawców spoza UE, ponieważ unika wielu rejestracji w wielu typowych przypadkach.

Strategia cenowa dla B2C: doświadczenie klienta ma znaczenie

Wielu właścicieli firm obsesyjnie skupia się na raportowaniu VAT i zapomina o pierwszej rzeczy, którą widzi klient: cenie.

Dobre doświadczenie kasy B2C jest proste:

- klient rozumie cenę końcową przed płatnością

- nie ma niespodzianek w ostatnim kroku

- zakup wydaje się normalny, nie „obciążony podatkiem„

Istnieją dwa zgodne i praktyczne sposoby obsługi cen w wielu krajach UE.

Strategia A: Cennik końcowy oparty na kraju (z uwzględnieniem VAT)

Pokazują Państwo cenę końcową, która dostosowuje się do kraju UE klienta.

- Klient w jednym kraju UE może zobaczyć inną cenę końcową niż klient w innym kraju UE.

- Państwa przychody netto pozostają bardziej stabilne, ponieważ różnice VAT są wbudowane w wyświetlaną cenę.

- To często wymaga pracy technicznej: wykrywania kraju, logiki stawek VAT i starannego testowania.

Ta strategia jest powszechna, gdy marże są niskie i małe zmiany mają znaczenie.

Strategia B: Jedna cena końcowa wszędzie (z uwzględnieniem VAT), i akceptują Państwo różnice VAT

Pokazują Państwo jedną cenę końcową dla wszystkich klientów z UE.

- Doświadczenie klienta jest bardzo proste.

- Państwa przychody netto zmieniają się w zależności od kraju, ponieważ stawki VAT różnią się między krajami UE.

- „Absorbują„ Państwo różnicę VAT w swojej marży.

Ta strategia jest powszechna dla produktów cyfrowych, subskrypcji i ofert o wyższych marżach, gdzie prostota poprawia konwersję.

Tabela porównania strategii

| Temat | Strategia A: Cena końcowa oparta na kraju | Strategia B: Jedna cena końcowa wszędzie |

| Co widzi klient | Cena końcowa, która może się różnić w zależności od kraju | Jedna cena końcowa dla wszystkich |

| Stabilność Państwa marży | Bardziej stabilna | Różni się w zależności od kraju |

| Złożoność techniczna | Wyższy | Niższa |

| Najlepsze dla | Oferty o niskich marżach, rynki wrażliwe na ceny | Produkty cyfrowe, oferty o wyższych marżach |

| Główne ryzyko | Nieprawidłowe wykrywanie kraju lub mapowanie VAT | Erozja marży w krajach o wysokim VAT |

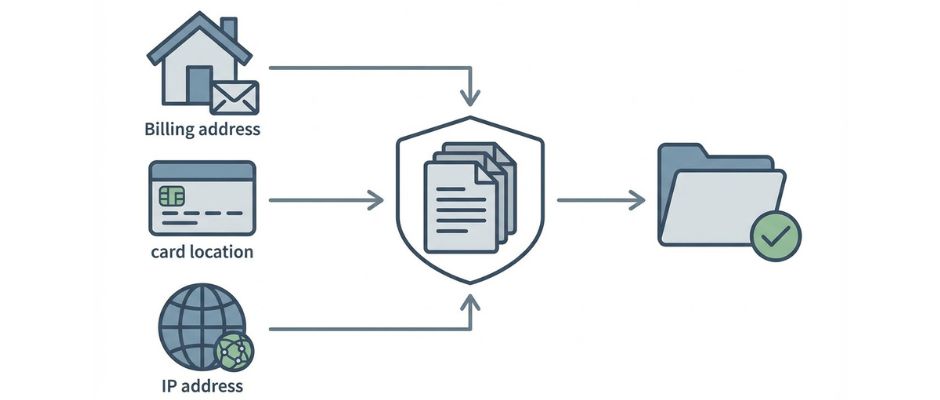

Jak określić kraj UE klienta (i zachować to do obrony)

Sprzedaż online nie tworzy automatycznie jednoznacznego „miejsca konsumpcji„. Potrzebna jest metoda.

Celem nie jest perfekcja. Celem jest spójność i dobre prowadzenie dokumentacji.

Powszechne sposoby określania kraju klienta

To są typowe punkty dowodowe używane przez firmy:

- Kraj adresu rozliczeniowego (z danych kasy)

- Informacje o kraju banku lub karty (gdy dostępne)

- Lokalizacja adresu Internet Protocol (IP) (gdy używana)

- Kod kraju mobilnego (gdy sprzedaż odbywa się przez sieci mobilne)

W wielu sytuacjach usług cyfrowych mogą Państwo potrzebować więcej niż jednego dowodu na poparcie kraju klienta. Jeśli Państwa dowody są sprzeczne, powinni Państwo mieć jasną wewnętrzną zasadę rozwiązywania tego problemu.

Tabela opcji dowodowych

| Typ dowodu | Jak go uzyskać | Mocna strona | Słaba strona | Najlepsze zastosowanie |

| Kraj adresu rozliczeniowego | Klient go wprowadza | Bezpośrednie i proste | Może być błędnie wpisane lub niespójne | Większość kas B2C |

| Sygnał kraju karty lub banku | Dostawca płatności go raportuje | Często wiarygodne | Nie zawsze dostępne | Dodatkowa walidacja |

| Lokalizacja adresu IP | Strona internetowa go rejestruje | Pomaga wykryć niezgodności | VPN i podróże mogą zniekształcać | Usługi cyfrowe, kontrole oszustw |

| Kod kraju mobilnego | Dane telekomunikacyjne | Silne dla usług mobilnych | Nieistotne dla wielu sklepów | Usługi oparte na mobilnych |

Proste podejście używane przez wiele małych firm:

- zbieranie kraju rozliczeniowego

- porównywanie z drugim sygnałem, gdy to możliwe

- przechowywanie wyników w swoich zapisach

- zastosuj swoją wewnętrzną „regułę konfliktu„, gdy sygnały są sprzeczne

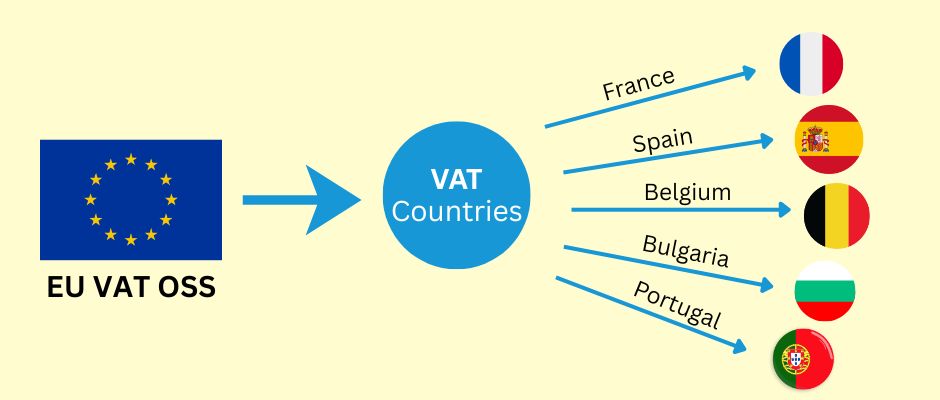

One Stop Shop (OSS): co rozwiązuje, a czego nie rozwiązuje

Przydatne jest opisanie OSS prostym językiem:

One Stop Shop (OSS) to kanał raportowania.

To nie jest kompletny system zarządzania podatkami.

OSS zazwyczaj pomaga uniknąć oddzielnej rejestracji VAT w wielu krajach UE dla objętej sprzedaży. Raportują Państwo swój transgraniczny VAT B2C w jednym miejscu, a płatność jest dystrybuowana do odpowiednich krajów UE.

Ale OSS nie naprawia magicznie Państwa danych. Nadal potrzebują Państwo:

- decyzji o kraju klienta

- prawidłowego stosowania stawki VAT

- czystych raportów sprzedaży według krajów

- korekt dla zwrotów i obciążeń zwrotnych

- właściwego przechowywania zapisów

Ponadto obowiązki prowadzenia dokumentacji OSS mogą być długie. Wiele firm przyjmuje nawyk traktowania dowodów VAT jak archiwum zgodności, a nie jak przypadkowe dane analityczne.

Prosty przepływ pracy VAT, który można rzeczywiście uruchomić (miesięczny + kwartalny)

Jeśli chcą Państwo, żeby to było możliwe do zarządzania, traktujcie VAT jak proces, a nie jak wydarzenie paniki.

Przed sprzedażą: lista kontrolna konfiguracji

- Zidentyfikujcie, co sprzedają Państwo (cyfrowe, usługi, towary fizyczne).

- Potwierdźcie, czy są Państwo założeni wewnątrz UE czy poza UE.

- Zdecydujcie, czy OSS lub Non-Union OSS jest istotny dla Państwa typu sprzedaży.

- Wybierzcie strategię cenową (cennik końcowy oparty na kraju lub jedna cena końcowa wszędzie).

- Wybierzcie metodę kraju klienta (i zdefiniujcie zasadę konfliktu).

- Zdecydujcie, gdzie będą Państwo przechowywać dowody VAT i raporty transakcji.

Podczas kasy: lista kontrolna operacyjna

- Zbierzcie informacje o kraju klienta, których potrzebują Państwo.

- Pokażcie cenę końcową wyraźnie przed potwierdzeniem płatności przez klienta.

- Przechowajcie kluczowe sygnały dowodowe, na których się opierają Państwo.

- Przechowajcie zapis zamówienia w formacie, który mogą Państwo później wyeksportować (kraj, kwota VAT, suma).

Co kwartał: lista kontrolna składania dokumentów (jeśli używasz OSS)

- Wyeksportuj łączną sprzedaż B2C według krajów UE.

- Potwierdź, że używane stawki VAT odpowiadają zdefiniowanej regule kraju klienta.

- Dostosuj do zwrotów i obciążeń zwrotnych.

- Złóż deklarację OSS przez swój portal podatkowy.

- Zapłać należny VAT przez proces OSS.

- Zarchiwizuj raporty i dowody za dany okres.

Częste błędy, które powodują prawdziwe problemy

- mieszanie logiki B2B z procesami płatności B2C

- nieprzechowywanie dowodów kraju klienta

- zakładanie, że jedna reguła VAT pasuje do wszystkich usług

- używanie narzędzia podatkowego i nigdy niesprawdzanie, co faktycznie zgłosiło

- zapominanie o uwzględnieniu zwrotów w raportowaniu VAT

Narzędzia i automatyzacja (przydatne, ale nie należy mylić kalkulacji z składaniem dokumentów)

Narzędzia podatkowe mogą pomóc, ale należy rozdzielić dwa zadania:

- Kalkulacja podatku (ile pobierać)

- Składanie dokumentów podatkowych (co zgłaszać i płacić)

Wielu dostawców płatności i narzędzi podatkowych może pomóc w kalkulacji i raportowaniu. Niektórzy oferują integracje z partnerami składającymi dokumenty. Inni dostarczają raporty, których można użyć do samodzielnego składania.

Dobra zasada brzmi następująco:

- używaj narzędzi, aby zmniejszyć błąd ludzki w kalkulacji i raportowaniu

- utrzymuj własne zapisy na tyle czyste, aby móc nadal składać dokumenty, nawet jeśli narzędzie się zmieni lub zawiedzie

Tabela opcji: wybierz swój poziom komfortu

| Podejście | Koszt | Wysiłek konfiguracji | Najlepsze dla | Główne ryzyko |

| Kalkulacja manualna + składanie manualne | Niski | Średni | Bardzo mały wolumen, prosty katalog | Błąd ludzki, niespójne dowody |

| Narzędzie kalkulacji podatku + składanie manualne | Średni | Średni | Rozwijające się startupy | Nadmierne zaufanie do wyników narzędzia |

| Narzędzie podatkowe + partner składający dokumenty | Wyższy | Niski do średniego | Duży wolumen, ograniczony czas | Koszt, zależność od partnera |

Stawki VAT, stawki obniżone i zwolnienia (gdzie pojawia się złożoność)

Kraje UE często mają:

- standardową stawkę VAT

- obniżone stawki VAT dla określonych kategorii

- zwolnienia lub specjalne traktowanie dla niektórych kategorii (edukacja to częsty przykład)

Dwa praktyczne ostrzeżenia należą do Twojego procesu:

- Nie zakładaj, że Twoja kategoria podlega „standardowemu VAT„ wszędzie.

- Nie zakładaj, że zwolnienia stosują się automatycznie przez granice.

W niektórych przypadkach uprawnienie do obniżonej stawki lub zwolnienia może zależeć od przepisów krajowych i warunków dostawcy. Jeśli Twój model biznesowy w dużej mierze zależy od specjalnego traktowania VAT, potwierdź to dokładnie dla kraju klienta i Twojego konkretnego typu usługi.

To jest również miejsce, gdzie konkurencja może wydawać się niesprawiedliwa: lokalny dostawca może kwalifikować się do specjalnego traktowania, którego dostawca transgraniczny nie otrzymuje. Jedynym bezpiecznym sposobem radzenia sobie z tym jest traktowanie tego jako zadania badawczego, a nie jako założenia.

Specjalne przypadki do sprawdzenia (krótka lista)

Te tematy mogą zmienić, kto jest odpowiedzialny za VAT i jak raportować:

- Platformy handlowe: czasami platforma ma obowiązki VAT.

- Import towarów do UE: może być konieczne rozważenie Import One Stop Shop (IOSS) w określonych przypadkach.

- Pakiety: mieszanie produktów cyfrowych i fizycznych może stworzyć mieszane traktowanie VAT.

- Mieszani klienci: jeśli sprzedajesz zarówno firmom, jak i konsumentom, utrzymuj logikę B2B i B2C oddzielnie.

Często zadawane pytania (krótkie i praktyczne)

Czy potrzebuję One Stop Shop (OSS)?

Jeśli sprzedajesz B2C do wielu krajów UE w objętych kategoriach, OSS może uprościć raportowanie. Potrzeba zależy od lokalizacji Twojego przedsiębiorstwa i profilu sprzedaży.

Czy mogę utrzymać jedną cenę dla wszystkich klientów z UE?

Tak, wiele firm tak robi. Bezpiecznym sposobem jest utrzymanie jasnego doświadczenia klienta i zaakceptowanie, że przychody netto mogą się różnić w zależności od kraju, ponieważ stawki VAT się różnią.

Co to jest próg 10 000 euro?

To próg obowiązujący w całej UE, który wpływa na określone transgraniczne kategorie B2C dla sprzedawców z siedzibą w UE. Poniżej tego progu niektórzy sprzedawcy mogą stosować VAT kraju pochodzenia w określonych przypadkach. Powyżej tego progu często stosuje się VAT miejsca przeznaczenia i OSS.

Jak zdecydować o kraju klienta?

Używaj spójnej metody, przechowuj dowody i zdefiniuj regułę konfliktu. Kraj rozliczeniowy plus jeden sygnał wspierający to powszechne podejście operacyjne.

Czy muszę pokazywać VAT na paragonach lub fakturach?

Wymagania różnią się w zależności od kraju i typu transakcji. Jeśli wystawiasz faktury, mogą obowiązywać zasady dotyczące treści faktury. Jeśli polegasz na paragonach, wymagania nadal mogą istnieć. Traktuj to jako sprawdzenie zgodności specyficzne dla kraju.

Jak długo powinienem przechowywać dokumenty One Stop Shop (OSS)?

Jeśli używasz One Stop Shop (OSS), musisz przechowywać dokumenty transakcji przez 10 lat od końca roku, w którym miała miejsce transakcja (nawet jeśli przestaniesz używać OSS).

Prosta ścieżka do zachowania zgodności

Jeśli zapamiętasz tylko kilka punktów, zapamiętaj te:

- VAT dla transgranicznej sprzedaży B2C często podąża za krajem UE klienta.

- Wybierz strategię cenową, która pasuje do Twoich marż i marketingu.

- Zdecyduj, jak określasz kraj klienta i przechowuj dowody spójnie.

- Używaj One Stop Shop (OSS) lub Non-Union OSS, gdy jest to istotne, aby zmniejszyć rejestracje.

- Utrzymuj czyste zapisy, szczególnie dla zwrotów i obciążeń zwrotnych.