Hvordan holde seg MVA-kompatibel ved salg i hele Europa

Å selge til kunder i flere EU-land er en av de enkleste måtene å øke inntektene på. Det er også en av de raskeste måtene å skape forvirring rundt merverdiavgift (MVA).

Du lanserer et produkt. Nettstedet fungerer. Betalinger kommer inn. Så stiller du de ubehagelige spørsmålene:

- Hvilket lands merverdiavgiftssats skal jeg kreve inn?

- Må jeg registrere meg i hvert land?

- Kan jeg holde én pris i hele Europa?

- Hva skal jeg faktisk rapportere, og hvor betaler jeg?

Denne guiden er kun for Business-to-Consumer (B2C)-salg. Den er skrevet for to typer bedriftseiere:

- bedrifter etablert innenfor Den europeiske union, og

- bedrifter etablert utenfor Den europeiske union som selger til EU-kunder.

Dette er ikke juridisk eller skattemessig rådgivning. Skatteregler kan være detaljerte og kan endres. Men rammeverket nedenfor er stabilt, og det vil hjelpe deg med å bygge en prosess som er klar, konsekvent og gjennomførbar.

Video forklarer hvordan EU MVA OSS fungerer

Hvis du ønsker en praktisk forklaring i stedet for teori, viser videoen nedenfor hvordan EU MVA One Stop Shop (OSS) fungerer, hvem det gjelder for, og hvorfor det forenkler MVA-rapportering ved salg i hele EU.

Nøkkelbegreper (enkle definisjoner)

- Merverdiavgift (MVA): en forbruksavgift. I mange grenseoverskridende B2C-tilfeller er MVA knyttet til landet der kunden bruker produktet eller tjenesten.

- Business-to-Consumer (B2C): du selger til en kunde som ikke kjøper som en bedrift.

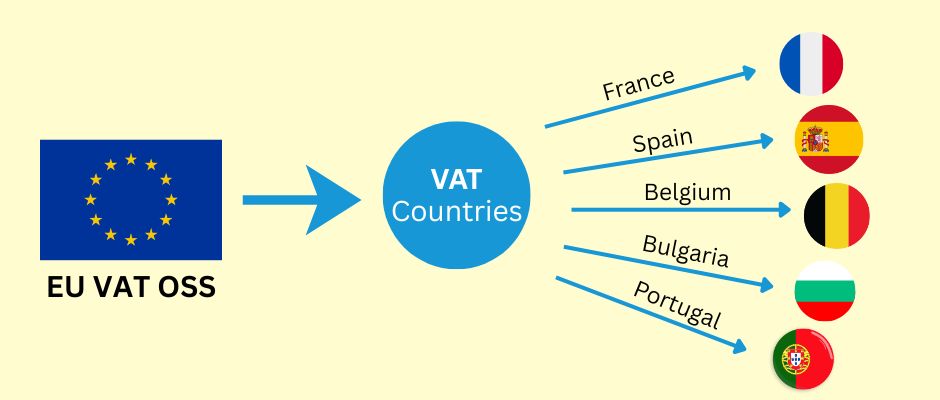

- One Stop Shop (OSS): et EU-system som lar deg rapportere og betale MVA for flere EU-land gjennom én registrering.

- Non-Union OSS: OSS-alternativet for bedrifter etablert utenfor EU.

- Import One Stop Shop (IOSS): et separat system for visse importerte varer til EU (vi vil kun nevne det kort).

Hovedregelen som styrer alt

For mange grenseoverskridende B2C-salg betales MVA til det EU-landet der forbruket skjer.

I en fysisk butikk er «forbruk» åpenbart. På nett er det ikke. Derfor trenger du to ting:

- en måte å fastslå kundens EU-land på en konsekvent måte, og

- en rapporteringsmetode som fungerer når du selger til flere EU-land.

For B2C bør kunden også se en klar sluttpris før betaling. I de fleste forbrukersituasjoner betyr det at totalprisen inkludert avgift tydelig vises før kjøpet bekreftes.

Trinn 1: Hva selger du?

MVA-arbeidsflyten avhenger sterkt av hva du selger. Start her.

1) Digitale produkter og digitale tjenester

Eksempler:

- programvareabonnementer

- nettkurs

- medlemskap

- nedlastbart innhold

Denne kategorien krever ofte sterkere bevis på kundens lokasjon, fordi «forbruksstedet» kan være vanskeligere å identifisere.

2) Tjenester (inkludert rådgivning)

Eksempler:

- konsultasjonssamtaler

- kreativt arbeid

- profesjonelle tjenester levert eksternt

Denne kategorien kan være vanskelig fordi regler for «leveringssted» kan variere etter tjenestetype. Noen tjenester oppfører seg som digitale tjenester for MVA-formål. Andre følger andre regler. Hvis tjenesten din ikke er klart digital, er det verdt å verifisere regelen for din spesifikke kategori.

3) Fysiske varer (e-handel)

Eksempler:

- sending av produkter fra ett EU-land til kunder i andre EU-land

- import av varer til EU fra utenfor EU

MVA for fysiske varer kan avhenge av:

- hvor varer sendes fra

- hvor de sendes til

- om det er import til EU

- om en markedsplass er involvert

Trinn 2: Hvor er virksomheten din etablert?

Del nå situasjonen din inn i en av to grener.

A) Du er etablert innenfor EU

Hvis du selger B2C til andre EU-land, er det en EU-bred terskel på 10 000 euro for visse grenseoverskridende B2C-salgskategorier. Under denne terskelen kan du i visse tilfeller anvende MVA-reglene i etableringslandet ditt. Over denne terskelen anvender du ofte MVA basert på kundens land og bruker One Stop Shop (OSS) for å rapportere og betale i flere EU-land.

Viktig merknad: terskelen gjelder for spesifikke dekkede kategorier. Sørg for at produkttypen din faller innenfor disse kategoriene.

B) Du er etablert utenfor EU

Hvis du selger B2C til EU-kunder, må du kanskje håndtere destinasjons-MVA fra begynnelsen for dekkede salg. For mange dekkede tjenester kan en ikke-EU-bedrift bruke Non-Union OSS, og den kan ofte velge et EU-land der den registrerer seg som sin «identifikasjonsmedlemsstat». Deretter rapporterer den MVA for flere EU-land gjennom denne ene registreringen.

Dette er et av de få områdene der EU-systemet er genuint praktisk for ikke-EU-selgere, fordi det unngår flere registreringer i mange vanlige tilfeller.

Prisstrategi for B2C: kundeopplevelsen er viktig

Mange bedriftseiere er besatt av MVA-rapportering og glemmer det første kunden ser: prisen.

En god B2C-kasseopplevelse er enkel:

- kunden forstår sluttprisen før betaling

- det er ingen overraskelser i siste trinn

- kjøpet føles normalt, ikke «skattetungt»

Det er to kompatible og praktiske måter å håndtere prising på tvers av flere EU-land.

Strategi A: Landbasert sluttprising (MVA-inkludert)

Du viser en sluttpris som tilpasser seg kundens EU-land.

- En kunde i ett EU-land kan se en annen sluttpris enn en kunde i et annet EU-land.

- Nettoinntekten din forblir mer stabil fordi MVA-forskjeller er innebygd i den viste prisen.

- Dette krever ofte teknisk arbeid: landdeteksjon, MVA-satslogikk og nøye testing.

Denne strategien er vanlig når marginene er små og små endringer betyr mye.

Strategi B: Én sluttpris overalt (MVA-inkludert), og du aksepterer MVA-forskjeller

Du viser én sluttpris for alle EU-kunder.

- Kundeopplevelsen er veldig enkel.

- Nettoinntekten din endres per land, fordi MVA-satsene varierer mellom EU-landene.

- Du «absorberer» MVA-forskjellen i marginen din.

Denne strategien er vanlig for digitale produkter, abonnementer og tilbud med høyere margin der enkelhet forbedrer konverteringen.

Strategisammenligningstabell

| Emne | Strategi A: Landbasert sluttpris | Strategi B: Én sluttpris overalt |

| Hva kunden ser | En sluttpris som kan variere per land | Én sluttpris for alle |

| Din marginstabilitet | Mer stabil | Varierer per land |

| Teknisk kompleksitet | Høyere | Lavere |

| Best for | Tilbud med lav margin, prissensitive markeder | Digitale produkter, tilbud med høyere margin |

| Hovedrisiko | Feil landdeteksjon eller MVA-tilordning | Marginerosjon i land med høy MVA |

Hvordan bestemme kundens EU-land (og holde det forsvarlig)

Nettsalg skaper ikke automatisk et rent «forbrukssted». Du trenger en metode.

Målet er ikke perfeksjon. Målet er konsistens og gode registre.

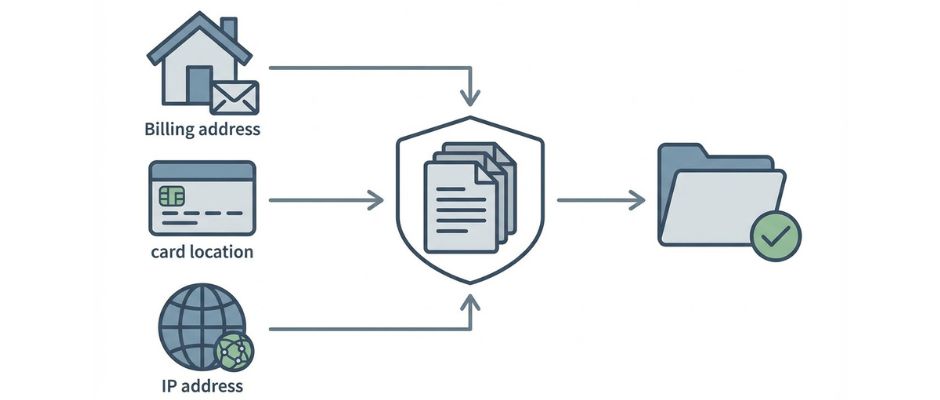

Vanlige måter å bestemme kundens land på

Dette er typiske bevispunkter som brukes av bedrifter:

- Faktureringsland (fra kassedata)

- Bank- eller kortlandsinformasjon (når tilgjengelig)

- IP-adresse lokasjon (når brukt)

- Mobil landskode (når salg skjer via mobilnettverk)

I mange digitale tjenestesituasjoner kan du trenge mer enn ett bevis for å støtte kundens land. Hvis bevisene dine er motstridende, bør du ha en klar intern regel for hvordan du løser det.

Tabell over bevisalternativer

| Bevistype | Hvordan du får det | Styrke | Svakhet | Best bruk |

| Faktureringsland | Kunden legger det inn | Direkte og enkelt | Kan være feilskrevet eller inkonsekvent | De fleste B2C-kasser |

| Kort- eller banklandssignal | Betalingsleverandør rapporterer det | Ofte pålitelig | Ikke alltid tilgjengelig | Lagt til validering |

| IP-adresse lokasjon | Nettstedet registrerer det | Hjelper med å oppdage avvik | VPN og reise kan forvrenge | Digitale tjenester, svindelsjekker |

| Mobil landskode | Telekomdata | Sterk for mobiltjenester | Ikke relevant for mange butikker | Mobilbaserte tjenester |

En enkel tilnærming mange småbedrifter bruker:

- samle inn faktureringsland

- sammenligne med et annet signal når det er mulig

- lagre resultatene i registrene dine

- anvende din interne «konfliktregel» når signaler er uenige

One Stop Shop (OSS): hva det løser og hva det ikke løser

Det er nyttig å beskrive OSS i et enkelt språk:

One Stop Shop (OSS) er en rapporteringskanal.

Det er ikke et komplett skatteadministrasjonssystem.

OSS hjelper deg vanligvis med å unngå å registrere deg for MVA separat i mange EU-land for dekkede salg. Du rapporterer din grenseoverskridende B2C-MVA på ett sted, og betalingen distribueres til de relevante EU-landene.

Men OSS fikser ikke dataene dine på magisk vis. Du trenger fortsatt:

- beslutning om kundens land

- korrekt anvendelse av MVA-sats

- rene salgsrapporter per land

- justeringer for refusjoner og tilbakeføringer

- korrekt lagring av registre

Dessuten kan OSS-krav til journalføring være langvarige. Mange bedrifter tilegner seg vanen med å behandle MVA-bevis som et samsvarsarkiv, ikke som uformelle analysedata.

En enkel MVA-arbeidsflyt du faktisk kan kjøre (månedlig + kvartalsvis)

Hvis du vil at dette skal føles håndterbart, behandle MVA som en prosess, ikke som en panikkhendelse.

Før du selger: sjekkliste for oppsett

- Identifiser hva du selger (digitale varer, tjenester, fysiske varer).

- Bekreft om du er etablert innenfor EU eller utenfor EU.

- Bestem om OSS eller Non-Union OSS er relevant for din salgstype.

- Velg en prisstrategi (landbasert sluttprising eller én sluttpris overalt).

- Velg en metode for kundens land (og definer en konfliktregel).

- Bestem hvor du vil lagre MVA-bevis og transaksjonsrapporter.

Under utsjekking: operativ sjekkliste

- Samle inn den nødvendige kundeinformasjonen om landet.

- Vis sluttprisen tydelig før kunden bekrefter betaling.

- Lagre de viktigste bevisene du stoler på.

- Lagre ordreregistreringen i et format du kan eksportere senere (land, MVA-beløp, totalt).

Hvert kvartal: sjekkliste for rapportering (hvis du bruker OSS)

- Eksporter totalt B2C-salg per EU-land.

- Bekreft at MVA-satsene som er brukt, samsvarer med regelen for kundens land du definerte.

- Juster for refusjoner og tilbakeføringer.

- Send inn OSS-meldingen via din skatteportal.

- Betal skyldig MVA gjennom OSS-prosessen.

- Arkiver rapporter og bevis for perioden.

Vanlige feil som forårsaker reell smerte

- blanding av B2B-logikk i B2C-kasseflyter

- ikke lagring av bevis på kundens land

- antar at én MVA-regel passer for alle tjenester

- bruker et skatteverktøy og sjekker aldri hva det faktisk rapporterte

- glemmer å ta hensyn til refusjoner i MVA-rapporteringen

Verktøy og automatisering (nyttig, men ikke forveksle beregning med rapportering)

Skatteverktøy kan hjelpe, men du bør skille mellom to oppgaver:

- Skatteberegning (hva du skal kreve inn)

- Skatteinnlevering (hva du skal rapportere og betale)

Mange betalingsleverandører og skatteverktøy kan bistå med beregning og rapportering. Noen tilbyr integrasjoner med innleveringspartnere. Andre gir rapporter som du kan bruke til å levere selv.

Et godt prinsipp er dette:

- bruk verktøy for å redusere menneskelige feil i beregning og rapportering

- hold dine egne registre rene nok til at du fortsatt kan levere selv om et verktøy endres eller feiler

Alternativstabell: velg ditt komfortnivå

| Tilnærming | Kostnad | Oppsettinnsats | Best for | Hovedrisiko |

| Manuell beregning + manuell rapportering | Lav | Middels | Veldig lite volum, enkel katalog | Menneskelig feil, inkonsekvent bevis |

| Skatteberegningsverktøy + manuell rapportering | Middels | Middels | Voksende startups | Overdreven tillit til verktøyets utdata |

| Skatteverktøy + rapporteringspartner | Høyere | Lav til middels | Høyt volum, begrenset tid | Kostnad, avhengighet av partner |

MVA-satser, reduserte satser og unntak (der kompleksitet oppstår)

EU-land har ofte:

- en standard MVA-sats

- reduserte MVA-satser for visse kategorier

- unntak eller spesialbehandlinger for noen kategorier (utdanning er et vanlig eksempel)

To praktiske advarsler hører hjemme i prosessen din:

- Ikke anta at kategorien din er «standard MVA» overalt.

- Ikke anta at unntak gjelder automatisk på tvers av landegrenser.

I noen tilfeller kan kvalifisering for en redusert sats eller et unntak avhenge av nasjonale regler og leverandørbetingelser. Hvis forretningsmodellen din er sterkt avhengig av en spesiell MVA-behandling, bekreft dette nøye for kundens land og din spesifikke tjenestetype.

Dette er også der konkurransen kan føles urettferdig: en lokal leverandør kan kvalifisere for en spesialbehandling som en grenseoverskridende leverandør ikke gjør. Den eneste sikre måten å håndtere dette på er å behandle det som en forskningsoppgave, ikke som en antagelse.

Spesialtilfeller å sjekke (kort liste)

Disse temaene kan endre hvem som er ansvarlig for MVA og hvordan du rapporterer:

- Markedsplasser: noen ganger har markedsplassen MVA-ansvar.

- Import av varer til EU: du må kanskje vurdere Import One Stop Shop (IOSS) i visse tilfeller.

- Pakker: blanding av digitale og fysiske produkter kan skape blandet MVA-behandling.

- Blandede kunder: hvis du selger til både bedrifter og forbrukere, hold B2B- og B2C-logikken separat.

Ofte stilte spørsmål (kort og praktisk)

Trenger jeg One Stop Shop (OSS)?

Hvis du selger B2C til flere EU-land i dekningskategorier, kan OSS forenkle rapporteringen. Behovet avhenger av hvor virksomheten din er etablert og salgsprofilen din.

Kan jeg ha én pris for alle EU-kunder?

Ja, det er det mange bedrifter som gjør. Den tryggeste måten er å holde kundeopplevelsen tydelig og akseptere at nettoinntekten din kan variere fra land til land fordi momssatsene er forskjellige.

Hva er terskelen på 10 000 euro?

Det er en EU-omfattende terskel som påvirker visse grenseoverskridende B2C-kategorier for EU-etablerte selgere. Under den kan noen selgere bruke hjemlandets moms i visse tilfeller. Over den gjelder ofte destinasjonsmoms og OSS.

Hvordan bestemmer jeg kundens land?

Bruk en konsekvent metode, lagre bevis og definer en konfliktregel. Faktureringsland pluss ett støttesignal er en vanlig operasjonell tilnærming.

Må jeg vise moms på kvitteringer eller fakturaer?

Kravene varierer fra land til land og etter transaksjonstype. Hvis du utsteder fakturaer, kan fakturainnholdsregler gjelde. Hvis du stoler på kvitteringer, kan det fortsatt finnes krav. Behandle dette som en landspesifikk samsvarskontroll.

Hvor lenge bør jeg oppbevare One Stop Shop (OSS)-dokumentasjonen?

Hvis du bruker One Stop Shop (OSS), må du oppbevare transaksjonsdokumentasjonen i 10 år fra slutten av året transaksjonen fant sted (selv om du slutter å bruke OSS).

Den enkle veien til å overholde regelverket

Hvis du bare husker noen få punkter, husk disse:

- Moms for B2C-grenseoverskridende salg følger ofte kundens EU-land.

- Velg en prisstrategi som passer dine marginer og din markedsføring.

- Bestem hvordan du fastslår kundens land og lagre bevis konsekvent.

- Bruk One Stop Shop (OSS) eller Non-Union OSS når det er relevant for å redusere registreringer.

- Hold orden i dokumentasjonen, spesielt for refusjoner og tilbakeføringer.