Hoe blijf je btw-compliant bij verkoop in Europa

Verkopen aan klanten in meerdere Europese Unie-landen is een van de makkelijkste manieren om inkomsten te laten groeien. Het is ook een van de snelste manieren om verwarring te creëren rond btw.

Je lanceert een product. De website werkt. Er komen betalingen binnen. Dan stel je de ongemakkelijke vragen:

- Welk btw-tarief van welk land moet ik rekenen?

- Moet ik me in elk land registreren?

- Kan ik één prijs hanteren in heel Europa?

- Wat moet ik precies aangeven, en waar moet ik betalen?

Deze gids is alleen voor Business-to-Consumer (B2C) verkopen. Hij is geschreven voor twee typen ondernemers:

- bedrijven gevestigd binnen de Europese Unie, en

- bedrijven gevestigd buiten de Europese Unie die verkopen aan EU-klanten.

Dit is geen juridisch of fiscaal advies. Belastingregels kunnen gedetailleerd zijn en veranderen. Maar het onderstaande kader is stabiel en zal je helpen een proces op te bouwen dat duidelijk, consistent en werkbaar is.

Video-uitleg over hoe de EU btw OSS werkt

Als je een praktische uitleg wilt in plaats van theorie, laat de onderstaande video zien hoe de EU btw One Stop Shop (OSS) werkt, voor wie het geldt, en waarom het btw-rapportage vereenvoudigt bij verkoop in de EU.

Belangrijke termen (eenvoudige definities)

- Belasting over de toegevoegde waarde (btw): een verbruiksbelasting. In veel B2C grensoverschrijdende gevallen is btw gekoppeld aan het land waar de klant het product of de dienst gebruikt.

- Business-to-Consumer (B2C): je verkoopt aan een klant die niet als bedrijf koopt.

- One Stop Shop (OSS): een EU-systeem waarmee je btw voor meerdere EU-landen kunt rapporteren en betalen via één registratie.

- Niet-Unie OSS: de OSS-optie voor bedrijven gevestigd buiten de EU.

- Import One Stop Shop (IOSS): een apart systeem voor bepaalde geïmporteerde goederen in de EU (we zullen dit slechts kort noemen).

De hoofdregel die alles aanstuurt

Voor veel grensoverschrijdende B2C-verkopen wordt btw betaald aan het EU-land waar het verbruik plaatsvindt.

In een fysieke winkel is “verbruik” duidelijk. Online is dat niet zo. Daarom heb je twee dingen nodig:

- een manier om het EU-land van de klant consistent te bepalen, en

- een rapportagemethode die werkt als je in meerdere EU-landen verkoopt.

Ook moet de klant bij B2C een duidelijke eindprijs zien voor het betalen. In de meeste consumentensituaties betekent dit dat de totale prijs inclusief belasting duidelijk wordt getoond voordat de aankoop wordt bevestigd.

Stap 1: Wat verkoop je?

De btw-workflow hangt sterk af van wat je verkoopt. Begin hier.

1) Digitale producten en digitale diensten

Voorbeelden:

- software-abonnementen

- online cursussen

- lidmaatschappen

- downloadbare content

Deze categorie vereist vaak sterker bewijs van de locatie van de klant, omdat de “plaats van verbruik” moeilijker te identificeren kan zijn.

2) Diensten (inclusief consulting)

Voorbeelden:

- consultinggesprekken

- creatief werk

- professionele diensten op afstand geleverd

Deze categorie kan lastig zijn omdat de regels voor “plaats van levering” kunnen verschillen per type dienst. Sommige diensten gedragen zich als digitale diensten voor btw-doeleinden. Andere volgen andere regels. Als je dienst niet duidelijk digitaal is, is het de moeite waard om de regel voor jouw specifieke categorie te verifiëren.

3) Fysieke goederen (e-commerce)

Voorbeelden:

- producten verzenden vanuit één EU-land naar klanten in andere EU-landen

- goederen importeren in de EU van buiten de EU

Btw op fysieke goederen kan afhangen van:

- waar goederen vandaan worden verzonden

- waar ze naartoe worden verzonden

- of er sprake is van import in de EU

- of er een marktplaats bij betrokken is

Stap 2: Waar is je bedrijf gevestigd?

Verdeel nu je situatie in een van de twee takken.

A) Je bent gevestigd binnen de EU

Als je B2C verkoopt in andere EU-landen, is er een EU-brede drempel van 10.000 euro voor bepaalde categorieën grensoverschrijdende B2C-verkopen. Onder die drempel kun je in bepaalde gevallen de btw-regels van je vestigingsland toepassen. Boven die drempel pas je vaak btw toe op basis van het land van de klant en gebruik je One Stop Shop (OSS) om te rapporteren en te betalen voor meerdere EU-landen.

Belangrijke opmerking: de drempel geldt voor specifieke gedekte categorieën. Zorg ervoor dat je producttype binnen die categorieën valt.

B) Je bent gevestigd buiten de EU

Als je B2C verkoopt aan EU-klanten, moet je mogelijk vanaf het begin btw op bestemming afhandelen voor gedekte verkopen. Voor veel gedekte diensten kan een niet-EU-bedrijf gebruik maken van Niet-Unie OSS, en kan het vaak een EU-land kiezen waar het zich registreert als zijn “lidstaat van identificatie”. Vervolgens rapporteert het btw voor meerdere EU-landen via die ene registratie.

Dit is een van de weinige gebieden waar het EU-systeem echt praktisch is voor niet-EU-verkopers, omdat het in veel voorkomende gevallen meerdere registraties vermijdt.

Prijsstrategie voor B2C: de klantervaring is belangrijk

Veel ondernemers zijn geobsedeerd door btw-rapportage en vergeten het eerste wat de klant ziet: de prijs.

Een goede B2C-checkoutervaring is eenvoudig:

- de klant begrijpt de eindprijs voor het betalen

- er zijn geen verrassingen in de laatste stap

- de aankoop voelt normaal, niet “belastingzwaar”

Er zijn twee conforme en praktische manieren om prijzen in meerdere EU-landen te hanteren.

Strategie A: Landgebaseerde eindprijzen (btw-inclusief)

Je toont een eindprijs die zich aanpast aan het EU-land van de klant.

- Een klant in het ene EU-land kan een andere eindprijs zien dan een klant in een ander EU-land.

- Je netto-inkomsten blijven stabieler omdat btw-verschillen zijn verwerkt in de getoonde prijs.

- Dit vereist vaak technisch werk: landdetectie, btw-tarief logica en zorgvuldig testen.

Deze strategie is gebruikelijk wanneer marges klein zijn en kleine veranderingen ertoe doen.

Strategie B: Één eindprijs overal (btw-inclusief), en je accepteert btw-verschillen

Je toont één eindprijs voor alle EU-klanten.

- De klantervaring is zeer eenvoudig.

- Je netto-inkomsten veranderen per land, omdat btw-tarieven verschillen tussen EU-landen.

- Je “absorbeert” het btw-verschil in je marge.

Deze strategie is gebruikelijk voor digitale producten, abonnementen en aanbiedingen met hogere marges waar eenvoud de conversie verbetert.

Strategievergelijkingstabel

| Onderwerp | Strategie A: Landgebaseerde eindprijs | Strategie B: Één eindprijs overal |

| Wat de klant ziet | Een eindprijs die kan variëren per land | Één eindprijs voor iedereen |

| Je margestabiliteit | Stabieler | Varieert per land |

| Technische complexiteit | Hoger | Hoger |

| Lager | Beste voor | Aanbiedingen met lage marge, prijsgevoelige markten |

| Digitale producten, aanbiedingen met hogere marge | Voornaamste risico | Onjuiste landdetectie of btw-mapping |

Marge-erosie in landen met hoge btw

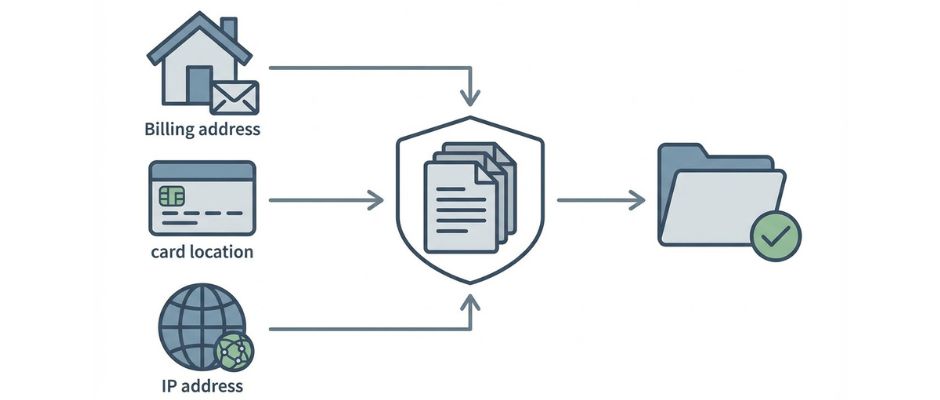

Hoe je het EU-land van de klant bepaalt (en het verdedigbaar houdt)

Gebruikelijke manieren om het land van de klant te bepalen

Dit zijn typische bewijspunten die door bedrijven worden gebruikt:

- Land van factuuradres (uit checkoutgegevens)

- Land van bank of kaart (indien beschikbaar)

- Locatie van Internet Protocol (IP) adres (indien gebruikt)

- Mobiele landcode (wanneer verkopen via mobiele netwerken plaatsvinden)

In veel situaties met digitale diensten heb je mogelijk meer dan één bewijsstuk nodig om het land van de klant te ondersteunen. Als je bewijsmateriaal tegenstrijdig is, moet je een duidelijke interne regel hebben voor hoe je dit oplost.

Tabel met bewijsopties

| Type bewijs | Hoe je het krijgt | Sterkte | Zwakte | Beste gebruik |

| Land van factuuradres | Klant voert het in | Direct en eenvoudig | Kan verkeerd getypt of inconsistent zijn | Meeste B2C-checkouts |

| Land van kaart of bank | Betalingsprovider rapporteert het | Vaak betrouwbaar | Niet altijd beschikbaar | Extra validatie |

| IP-adreslocatie | Website registreert het | Helpt bij het detecteren van verschillen | VPN’s en reizen kunnen verstoren | Digitale diensten, fraudecontroles |

| Mobiele landcode | Telecomgegevens | Sterk voor mobiele diensten | Niet relevant voor veel winkels | Op mobiel gebaseerde diensten |

Een eenvoudige aanpak die veel kleine bedrijven gebruiken:

- verzamel factuurland

- vergelijk met een tweede signaal indien mogelijk

- bewaar de resultaten in je administratie

- pas je interne “conflictregel” toe wanneer signalen niet overeenkomen

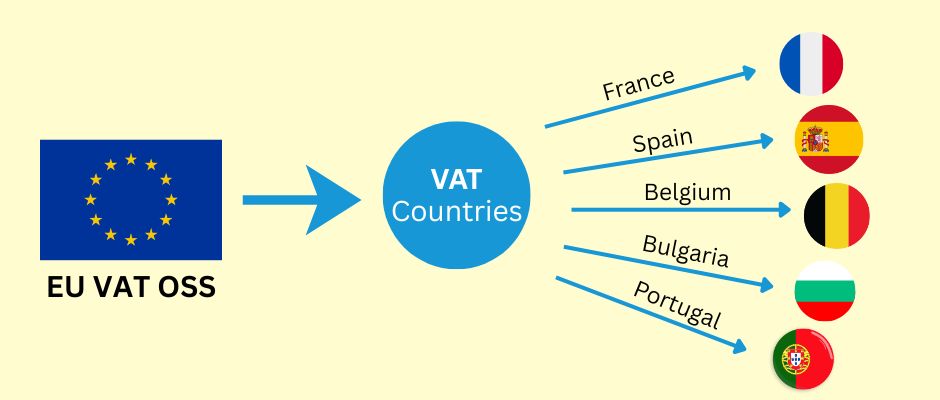

One Stop Shop (OSS): wat het oplost en wat niet

Het is nuttig om OSS in gewone taal te beschrijven:

One Stop Shop (OSS) is een rapportagekanaal.

Het is geen compleet belastingbeheersysteem.

OSS helpt je doorgaans om te voorkomen dat je apart btw moet registreren in veel EU-landen voor gedekte verkopen. Je rapporteert je grensoverschrijdende B2C-btw op één plek, en de betaling wordt verdeeld naar de relevante EU-landen.

Maar OSS lost je data niet magisch op. Je hebt nog steeds nodig:

- beslissing over land van klant

- juiste toepassing van btw-tarief

- schone verkooprapportages per land

- aanpassingen voor terugbetalingen en chargebacks

- juiste opslag van gegevens

Ook kunnen OSS-administratieverplichtingen lang zijn. Veel bedrijven nemen de gewoonte aan om btw-bewijs te behandelen als een compliance-archief, niet als gewone analysedata.

Een eenvoudige btw-workflow die je daadwerkelijk kunt uitvoeren (maandelijks + driemaandelijks)

Als je wilt dat dit beheersbaar aanvoelt, behandel btw dan als een proces, niet als een paniekgebeurtenis.

Voordat je verkoopt: setup checklist

- Identificeer wat je verkoopt (digitaal, diensten, fysieke goederen).

- Bevestig of je gevestigd bent binnen de EU of buiten de EU.

- Beslis of OSS of Non-Union OSS relevant is voor jouw verkooptype.

- Kies een prijsstrategie (landgebaseerde eindprijs of één eindprijs overal).

- Kies een methode voor het land van de klant (en definieer een conflictregel).

- Beslis waar je btw-bewijs en transactierapporten gaat opslaan.

Tijdens checkout: operationele checklist

- Verzamel de informatie over het land van de klant die je nodig hebt.

- Toon de eindprijs duidelijk voordat de klant de betaling bevestigt.

- Sla de belangrijkste bewijssignalen op waar je op vertrouwt.

- Sla het bestelrecord op in een formaat dat je later kunt exporteren (land, btw-bedrag, totaal).

Elk kwartaal: aangiftechecklist (als je OSS gebruikt)

- Exporteer totale B2C-verkopen per EU-land.

- Bevestig dat gebruikte btw-tarieven overeenkomen met de landregel van de klant die je hebt gedefinieerd.

- Pas aan voor terugbetalingen en chargebacks.

- Dien de OSS-aangifte in via je belastingportaal.

- Betaal de verschuldigde btw via het OSS-proces.

- Archiveer de rapporten en bewijzen voor de periode.

Veelvoorkomende fouten die echte pijn veroorzaken

- B2B-logica mengen in B2C-checkoutflows

- geen bewijs opslaan van het land van de klant

- aannemen dat één btw-regel past bij alle diensten

- een belastingtool gebruiken en nooit controleren wat het daadwerkelijk heeft gerapporteerd

- vergeten om terugbetalingen mee te nemen in btw-rapportage

Tools en automatisering (nuttig, maar verwar berekening niet met aangifte)

Belastingtools kunnen helpen, maar je moet twee taken scheiden:

- Belastingberekening (wat te berekenen)

- Belastingaangifte (wat te rapporteren en betalen)

Veel betalingsproviders en belastingtools kunnen helpen bij berekening en rapportage. Sommige bieden integraties met aangiftepartners. Anderen leveren rapporten die je kunt gebruiken om zelf aangifte te doen.

Een goed principe is dit:

- gebruik tools om menselijke fouten in berekening en rapportage te verminderen

- houd je eigen administratie schoon genoeg dat je nog steeds aangifte kunt doen als een tool verandert of faalt

Opties tabel: kies je comfortniveau

| Benadering | Kosten | Setup-inspanning | Lager | Digitale producten, aanbiedingen met hogere marge |

| Handmatige berekening + handmatige aangifte | Laag | Gemiddeld | Zeer klein volume, eenvoudige catalogus | Menselijke fout, inconsistent bewijs |

| Belastingberekeningtool + handmatige aangifte | Gemiddeld | Gemiddeld | Groeiende startups | Te veel vertrouwen op tool-output |

| Belastingtool + aangiftepartner | Hoger | Laag tot gemiddeld | Hoog volume, beperkte tijd | Kosten, afhankelijkheid van partner |

Btw-tarieven, verlaagde tarieven en vrijstellingen (waar complexiteit verschijnt)

EU-landen hebben vaak:

- een standaard btw-tarief

- verlaagde btw-tarieven voor bepaalde categorieën

- vrijstellingen of speciale behandelingen voor sommige categorieën (onderwijs is een veelvoorkomend voorbeeld)

Twee praktische waarschuwingen horen in je proces:

- Ga er niet van uit dat jouw categorie overal “standaard btw” is.

- Ga er niet van uit dat vrijstellingen automatisch gelden over grenzen heen.

In sommige gevallen kan geschiktheid voor een verlaagd tarief of vrijstelling afhangen van nationale regels en leveranciersvoorwaarden. Als je bedrijfsmodel sterk afhankelijk is van een speciale btw-behandeling, bevestig dit dan zorgvuldig voor het land van de klant en jouw specifieke servicetype.

Dit is ook waar concurrentie oneerlijk kan aanvoelen: een lokale aanbieder kan kwalificeren voor een speciale behandeling die een grensoverschrijdende aanbieder niet heeft. De enige veilige manier om dit aan te pakken is het te behandelen als een onderzoekstaak, niet als een aanname.

Speciale gevallen om te controleren (korte lijst)

Deze onderwerpen kunnen veranderen wie verantwoordelijk is voor btw en hoe je rapporteert:

- Marktplaatsen: soms heeft de marktplaats btw-verantwoordelijkheden.

- Goederen importeren in de EU: je moet mogelijk Import One Stop Shop (IOSS) overwegen voor bepaalde gevallen.

- Bundels: het mengen van digitale en fysieke producten kan gemengde btw-behandeling creëren.

- Gemengde klanten: als je verkoopt aan zowel bedrijven als consumenten, houd B2B- en B2C-logica gescheiden.

Veelgestelde vragen (kort en praktisch)

Heb ik One Stop Shop (OSS) nodig?

Als je B2C verkoopt in meerdere EU-landen in gedekte categorieën, kan OSS de rapportage vereenvoudigen. De noodzaak hangt af van je vestigingslocatie en je verkoopprofiel.

Kan ik één prijs aanhouden voor alle EU-klanten?

Ja, veel bedrijven doen dat. De veilige manier is om de klantervaring duidelijk te houden en te accepteren dat je netto-omzet per land kan variëren omdat btw-tarieven verschillen.

Wat is de drempel van 10.000 euro?

Het is een EU-brede drempel die bepaalde grensoverschrijdende B2C-categorieën beïnvloedt voor in de EU gevestigde verkopers. Eronder kunnen sommige verkopers in bepaalde gevallen thuisland-btw toepassen. Erboven gelden vaak bestemmings-btw en OSS.

Hoe bepaal ik het land van de klant?

Gebruik een consistente methode, bewaar bewijs en definieer een conflictregel. Factureringsland plus één ondersteunend signaal is een veelgebruikte operationele aanpak.

Moet ik btw tonen op bonnetjes of facturen?

Vereisten variëren per land en per transactietype. Als je facturen uitgeeft, kunnen factuurinhoudregels gelden. Als je op bonnetjes vertrouwt, kunnen er nog steeds vereisten bestaan. Behandel dit als een landspecifieke nalevingscheck.

Hoe lang moet ik de One Stop Shop (OSS) gegevens bewaren?

Als je de One Stop Shop (OSS) gebruikt, moet je de transactiegegevens 10 jaar bewaren vanaf het einde van het jaar waarin de transactie plaatsvond (zelfs als je stopt met het gebruik van OSS).

Het eenvoudige pad naar naleving

Als je maar een paar punten onthoudt, onthoud dan deze:

- Btw voor B2C grensoverschrijdende verkopen volgt vaak het EU-land van de klant.

- Kies een prijsstrategie die past bij je marges en je marketing.

- Bepaal hoe je het land van de klant vaststelt en bewaar consistent bewijs.

- Gebruik One Stop Shop (OSS) of Non-Union OSS wanneer relevant om registraties te verminderen.

- Houd schone gegevens bij, vooral voor terugbetalingen en chargebacks.