Come Mantenere la Conformità IVA Vendendo in Tutta Europa

Vendere a clienti in più paesi dell’Unione Europea è uno dei modi più semplici per aumentare le entrate. È anche uno dei modi più rapidi per creare confusione intorno all’Imposta sul Valore Aggiunto.

Lanci un prodotto. Il sito web funziona. Arrivano i pagamenti. Poi ti poni le domande scomode:

- Quale aliquota IVA devo applicare?

- Devo registrarmi in ogni paese?

- Posso mantenere un unico prezzo in tutta Europa?

- Cosa devo effettivamente dichiarare e dove pago?

Questa guida è solo per le vendite Business-to-Consumer (B2C). È scritta per due tipi di imprenditori:

- aziende stabilite all’interno dell’Unione Europea, e

- aziende stabilite al di fuori dell’Unione Europea che vendono a clienti UE.

Non è una consulenza legale o fiscale. Le norme fiscali possono essere dettagliate e possono cambiare. Ma il quadro seguente è stabile e ti aiuterà a costruire un processo chiaro, coerente e funzionale.

Spiegazione Video su Come Funziona l’OSS IVA UE

Se desideri una spiegazione pratica anziché teorica, il video qui sotto mostra come funziona l’IVA UE Sportello Unico (OSS), a chi si applica e perché semplifica la dichiarazione IVA quando si vende in tutta l’UE.

Termini chiave (definizioni semplici)

- Imposta sul Valore Aggiunto (IVA): un’imposta sui consumi. In molti casi B2C transfrontalieri, l’IVA è collegata al paese in cui il cliente utilizza il prodotto o servizio.

- Business-to-Consumer (B2C): vendi a un cliente che non acquista come azienda.

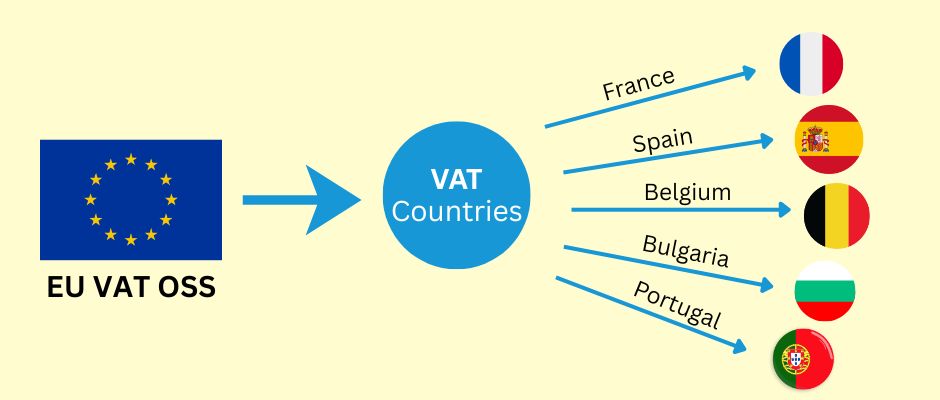

- Sportello Unico (OSS): un sistema UE che ti consente di dichiarare e pagare l’IVA per più paesi UE tramite un’unica registrazione.

- OSS non-UE: l’opzione OSS per le aziende stabilite al di fuori dell’UE.

- Sportello Unico per le Importazioni (IOSS): un sistema separato per determinate merci importate nell’UE (lo menzioneremo solo brevemente).

La regola principale che guida tutto

Per molte vendite B2C transfrontaliere, l’IVA viene pagata al paese UE in cui avviene il consumo.

In un negozio fisico, il “consumo” è ovvio. Online, non lo è. Ecco perché hai bisogno di due cose:

- un modo per determinare il paese UE del cliente in modo coerente, e

- un metodo di dichiarazione che funzioni quando vendi in più paesi UE.

Inoltre, per il B2C, il cliente dovrebbe vedere un prezzo finale chiaro prima di pagare. Nella maggior parte delle situazioni di consumo, ciò significa che il prezzo totale, inclusa l’imposta, è chiaramente mostrato prima che l’acquisto venga confermato.

Passo 1: Cosa vendi?

Il flusso di lavoro IVA dipende molto da ciò che vendi. Inizia da qui.

1) Prodotti e servizi digitali

Esempi:

- abbonamenti software

- corsi online

- iscrizioni

- contenuti scaricabili

Questa categoria spesso richiede una prova più solida della posizione del cliente, perché il “luogo di consumo” può essere più difficile da identificare.

2) Servizi (inclusa la consulenza)

Esempi:

- chiamate di consulenza

- lavoro creativo

- servizi professionali erogati a distanza

Questa categoria può essere complessa perché le regole sul “luogo di fornitura” possono differire per tipo di servizio. Alcuni servizi si comportano come servizi digitali ai fini IVA. Altri seguono regole diverse. Se il tuo servizio non è chiaramente digitale, vale la pena verificare la regola per la tua categoria specifica.

3) Beni fisici (e-commerce)

Esempi:

- spedizione di prodotti da un paese UE a clienti in altri paesi UE

- importazione di merci nell’UE da fuori dell’UE

L’IVA sui beni fisici può dipendere da:

- da dove vengono spedite le merci

- dove vengono spedite

- se c’è un’importazione nell’UE

- se è coinvolto un marketplace

Passo 2: Dove è stabilita la tua attività?

Ora dividi la tua situazione in uno dei due rami.

A) Sei stabilito all’interno dell’UE

Se vendi B2C in altri paesi UE, esiste una soglia a livello UE di 10.000 euro per determinate categorie di vendite B2C transfrontaliere. Al di sotto di tale soglia, potresti essere in grado di applicare le regole IVA del tuo paese di stabilimento in alcuni casi. Al di sopra di tale soglia, spesso applichi l’IVA in base al paese del cliente e utilizzi lo Sportello Unico (OSS) per dichiarare e pagare in più paesi UE.

Nota importante: la soglia si applica a categorie specifiche coperte. Assicurati che il tuo tipo di prodotto rientri in tali categorie.

B) Sei stabilito al di fuori dell’UE

Se vendi B2C a clienti UE, potresti dover gestire l’IVA di destinazione fin dall’inizio per le vendite coperte. Per molti servizi coperti, un’azienda non-UE può utilizzare l’OSS non-UE e spesso può scegliere un paese UE in cui registrarsi come suo “stato membro di identificazione”. Quindi dichiara l’IVA per più paesi UE tramite quella singola registrazione.

Questa è una delle poche aree in cui il sistema UE è veramente pratico per i venditori non-UE, perché evita registrazioni multiple in molti casi comuni.

Strategia di prezzo per il B2C: l’esperienza del cliente conta

Molti imprenditori si ossessionano con la dichiarazione IVA e dimenticano la prima cosa che il cliente vede: il prezzo.

Un’ottima esperienza di checkout B2C è semplice:

- il cliente comprende il prezzo finale prima di pagare

- non ci sono sorprese all’ultimo passaggio

- l’acquisto sembra normale, non “pesante fiscalmente”

Ci sono due modi conformi e pratici per gestire i prezzi in più paesi UE.

Strategia A: Prezzo finale basato sul paese (IVA inclusa)

Mostri un prezzo finale che si adatta al paese UE del cliente.

- Un cliente in un paese UE potrebbe vedere un prezzo finale diverso rispetto a un cliente in un altro paese UE.

- Il tuo ricavo netto rimane più stabile perché le differenze IVA sono incorporate nel prezzo visualizzato.

- Questo spesso richiede lavoro tecnico: rilevamento del paese, logica dell’aliquota IVA e test accurati.

Questa strategia è comune quando i margini sono sottili e piccole variazioni contano.

Strategia B: Un unico prezzo finale ovunque (IVA inclusa), e accetti le differenze IVA

Mostri un prezzo finale per tutti i clienti UE.

- L’esperienza del cliente è molto semplice.

- Il tuo ricavo netto cambia per paese, perché le aliquote IVA differiscono tra i paesi UE.

- Tu “assorbi” la differenza IVA nel tuo margine.

Questa strategia è comune per prodotti digitali, abbonamenti e offerte con margini più elevati dove la semplicità migliora la conversione.

Tabella comparativa delle strategie

| Argomento | Strategia A: Prezzo finale basato sul paese | Strategia B: Un unico prezzo finale ovunque |

| Cosa vede il cliente | Un prezzo finale che può variare per paese | Un unico prezzo finale per tutti |

| Stabilità del tuo margine | Più stabile | Varia per paese |

| Complessità tecnica | Più alto | Inferiore |

| Ideale per | Offerte a basso margine, mercati sensibili al prezzo | Prodotti digitali, offerte a margine più elevato |

| Rischio principale | Rilevamento errato del paese o mappatura IVA | Erosione del margine nei paesi con IVA elevata |

Come decidere il paese UE del cliente (e mantenerlo difendibile)

Le vendite online non creano automaticamente un “luogo di consumo” chiaro. Hai bisogno di un metodo.

L’obiettivo non è la perfezione. L’obiettivo è la coerenza e una buona documentazione.

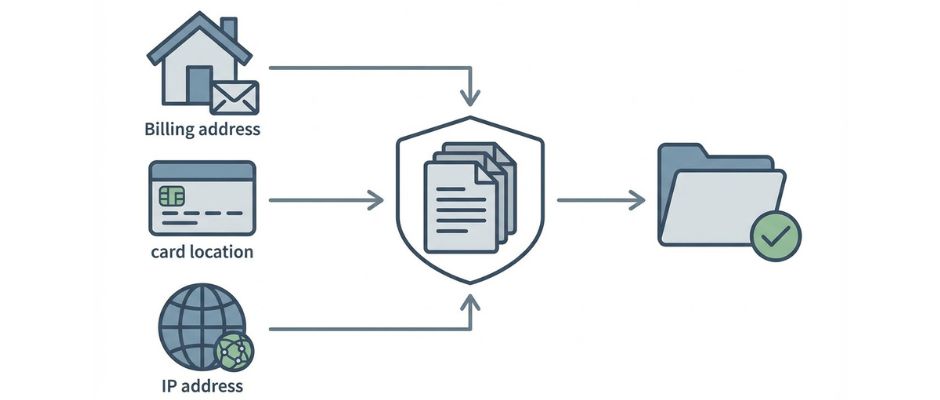

Modi comuni per determinare il paese del cliente

Questi sono i punti di prova tipici utilizzati dalle aziende:

- Paese dell’indirizzo di fatturazione (dai dati di checkout)

- Informazioni sul paese della banca o della carta (quando disponibili)

- Posizione dell’indirizzo IP (Internet Protocol) (quando utilizzato)

- Codice paese mobile (quando le vendite avvengono tramite reti mobili)

In molte situazioni di servizi digitali, potresti aver bisogno di più di un elemento di prova per supportare il paese del cliente. Se le tue prove sono in conflitto, dovresti avere una chiara regola interna su come risolverlo.

Tabella delle opzioni di prova

| Tipo di prova | Come la ottieni | Forza | Debolezza | Miglior uso |

| Paese dell’indirizzo di fatturazione | Il cliente lo inserisce | Diretto e semplice | Può essere digitato male o incoerente | La maggior parte dei checkout B2C |

| Segnale del paese della carta o della banca | Il fornitore di pagamenti lo segnala | Spesso affidabile | Non sempre disponibile | Validazione aggiuntiva |

| Posizione dell’indirizzo IP | Il sito web lo registra | Aiuta a rilevare le discrepanze | VPN e viaggi possono distorcere | Servizi digitali, controlli antifrode |

| Codice paese mobile | Dati delle telecomunicazioni | Forte per i servizi mobili | Non rilevante per molti negozi | Servizi basati su mobile |

Un approccio semplice che molte piccole imprese utilizzano:

- raccogli il paese di fatturazione

- confronta con un secondo segnale quando possibile

- conserva i risultati nei tuoi registri

- applica la tua “regola di conflitto” interna quando i segnali non concordano

Sportello Unico (OSS): cosa risolve e cosa non risolve

È utile descrivere l’OSS in linguaggio semplice:

Lo Sportello Unico (OSS) è un canale di dichiarazione.

Non è un sistema completo di gestione fiscale.

L’OSS di solito ti aiuta a evitare di registrarti separatamente per l’IVA in molti paesi UE per le vendite coperte. Dichiari la tua IVA B2C transfrontaliera in un unico luogo e il pagamento viene distribuito ai paesi UE pertinenti.

Ma l’OSS non risolve magicamente i tuoi dati. Hai comunque bisogno di:

- decisione sul paese del cliente

- corretta applicazione dell’aliquota IVA

- rapporti di vendita chiari per paese

- aggiustamenti per rimborsi e chargeback

- corretta conservazione dei registri

Inoltre, gli obblighi di tenuta dei registri OSS possono essere lunghi. Molte aziende adottano l’abitudine di trattare le prove IVA come un archivio di conformità, non come dati analitici casuali.

Un semplice flusso di lavoro IVA che puoi effettivamente gestire (mensile + trimestrale)

Se vuoi che questo sia gestibile, tratta l’IVA come un processo, non come un evento di panico.

Prima di vendere: lista di controllo per la configurazione

- Identifica cosa vendi (digitale, servizi, beni fisici).

- Conferma se sei stabilito all’interno o all’esterno dell’UE.

- Decidi se l’OSS o l’OSS non-UE è rilevante per il tuo tipo di vendita.

- Scegli una strategia di prezzo (prezzo finale basato sul paese o un unico prezzo finale ovunque).

- Scegli un metodo per il paese del cliente (e definisci una regola di conflitto).

- Decidi dove archivierai le prove IVA e i rapporti sulle transazioni.

Durante il checkout: lista di controllo operativa

- Raccogli le informazioni sul paese del cliente di cui hai bisogno.

- Mostra chiaramente il prezzo finale prima che il cliente confermi il pagamento.

- Archivia i segnali chiave di prova su cui fai affidamento.

- Archivia il record dell’ordine in un formato che puoi esportare in seguito (paese, importo IVA, totale).

Ogni trimestre: lista di controllo per la dichiarazione (se utilizzi l’OSS)

- Esporta le vendite B2C totali per paese UE.

- Conferma che le aliquote IVA utilizzate corrispondano alla regola del paese del cliente che hai definito.

- Apporta aggiustamenti per rimborsi e chargeback.

- Presenta la dichiarazione OSS tramite il tuo portale fiscale.

- Paga l’IVA dovuta tramite il processo OSS.

- Archivia i rapporti e le prove per il periodo.

Errori comuni che causano veri problemi

- mescolare la logica B2B nei flussi di checkout B2C

- non archiviare prove del paese del cliente

- presumere che una regola IVA si adatti a tutti i servizi

- usare uno strumento fiscale e non controllare mai cosa ha effettivamente dichiarato

- dimenticare di tenere conto dei rimborsi nella dichiarazione IVA

Strumenti e automazione (utili, ma non confondere il calcolo con la dichiarazione)

Gli strumenti fiscali possono aiutare, ma dovresti separare due compiti:

- Calcolo delle imposte (cosa addebitare)

- Dichiarazione delle imposte (cosa dichiarare e pagare)

Molti fornitori di pagamenti e strumenti fiscali possono assistere con il calcolo e la dichiarazione. Alcuni offrono integrazioni con partner per la dichiarazione. Altri forniscono rapporti che puoi utilizzare per dichiarare tu stesso.

Un buon principio è questo:

- usa gli strumenti per ridurre l’errore umano nel calcolo e nella dichiarazione

- mantieni i tuoi registri abbastanza puliti da poter comunque dichiarare anche se uno strumento cambia o fallisce

Tabella delle opzioni: scegli il tuo livello di comfort

| Approccio | Costo | Sforzo di configurazione | Ideale per | Rischio principale |

| Calcolo manuale + dichiarazione manuale | Basso | Medio | Volume molto piccolo, catalogo semplice | Errore umano, prove incoerenti |

| Strumento di calcolo fiscale + dichiarazione manuale | Medio | Medio | Startup in crescita | Eccessiva fiducia nell’output dello strumento |

| Strumento fiscale + partner per la dichiarazione | Più alto | Basso-medio | Alto volume, tempo limitato | Costo, dipendenza dal partner |

Aliquote IVA, aliquote ridotte ed esenzioni (dove compare la complessità)

I paesi UE spesso hanno:

- un’aliquota IVA standard

- aliquote IVA ridotte per determinate categorie

- esenzioni o trattamenti speciali per alcune categorie (l’istruzione è un esempio comune)

Due avvertimenti pratici appartengono al tuo processo:

- Non dare per scontato che la tua categoria sia “IVA standard” ovunque.

- Non dare per scontato che le esenzioni si applichino automaticamente oltre confine.

In alcuni casi, l’idoneità a un’aliquota ridotta o a un’esenzione può dipendere dalle norme nazionali e dalle condizioni del fornitore. Se il tuo modello di business dipende fortemente da un trattamento IVA speciale, confermalo attentamente per il paese del cliente e il tuo tipo di servizio specifico.

Questo è anche il punto in cui la concorrenza può sembrare sleale: un fornitore locale può qualificarsi per un trattamento speciale che un fornitore transfrontaliero non ottiene. L’unico modo sicuro per gestire questo è trattarlo come un compito di ricerca, non come un’ipotesi.

Casi speciali da verificare (breve elenco)

Questi argomenti possono cambiare chi è responsabile dell’IVA e come la dichiari:

- Marketplace: a volte il marketplace ha responsabilità IVA.

- Importazione di merci nell’UE: potresti dover considerare lo Sportello Unico per le Importazioni (IOSS) per alcuni casi.

- Pacchetti: mescolare prodotti digitali e fisici può creare un trattamento IVA misto.

- Clienti misti: se vendi sia ad aziende che a consumatori, mantieni separate le logiche B2B e B2C.

Domande frequenti (brevi e pratiche)

Ho bisogno dello Sportello Unico (OSS)?

Se vendi B2C in più paesi dell’UE in categorie coperte, l’OSS può semplificare la rendicontazione. La necessità dipende dalla tua sede di stabilimento e dal tuo profilo di vendita.

Posso mantenere un unico prezzo per tutti i clienti dell’UE?

Sì, molte aziende lo fanno. Il modo più sicuro è mantenere chiara l’esperienza del cliente e accettare che il tuo ricavo netto possa variare per paese, poiché le aliquote IVA differiscono.

Qual è la soglia di 10.000 euro?

È una soglia valida in tutta l’UE che riguarda alcune categorie B2C transfrontaliere per i venditori stabiliti nell’UE. Al di sotto di essa, alcuni venditori possono applicare l’IVA del paese d’origine in determinati casi. Al di sopra di essa, si applicano spesso l’IVA a destinazione e l’OSS.

Come decido il paese del cliente?

Usa un metodo coerente, conserva le prove e definisci una regola per i conflitti. Il paese di fatturazione più un segnale di supporto è un approccio operativo comune.

Devo mostrare l’IVA su scontrini o fatture?

I requisiti variano a seconda del paese e del tipo di transazione. Se emetti fatture, possono applicarsi le regole sul contenuto delle fatture. Se ti affidi agli scontrini, i requisiti possono comunque esistere. Consideralo un controllo di conformità specifico per paese.

Per quanto tempo devo conservare i registri dello sportello unico (OSS)?

Se utilizzi lo sportello unico (OSS), devi conservare i registri delle transazioni per 10 anni dalla fine dell’anno in cui la transazione ha avuto luogo (anche se smetti di usare l’OSS).

Il percorso semplice per rimanere conformi

Se ricordi solo pochi punti, ricorda questi:

- L’IVA per le vendite transfrontaliere B2C segue spesso il paese UE del cliente.

- Scegli una strategia di prezzo che si adatti ai tuoi margini e al tuo marketing.

- Decidi come determinare il paese del cliente e conserva le prove in modo coerente.

- Usa lo sportello unico (OSS) o l’OSS non-UE quando pertinente per ridurre le registrazioni.

- Conserva registri puliti, specialmente per rimborsi e chargeback.