Hogyan maradj áfa-kompatibilis, ha Európa-szerte értékesítesz

Az egyik legegyszerűbb módja a bevétel növelésének, ha több európai uniós országban értékesítesz ügyfeleknek. Ez egyben az egyik leggyorsabb módja is a hozzáadottérték-adóval kapcsolatos zavar megteremtésének.

Piacra dobsz egy terméket. A weboldal működik. Jönnek a fizetések. Aztán felteszed a kellemetlen kérdéseket:

- Melyik ország hozzáadottérték-adó (áfa) kulcsát számítsam fel?

- Regisztrálnom kell minden országban?

- Tarthatok egy árat egész Európában?

- Mit is kell valójában bevallanom, és hova fizessem?

Ez az útmutató kizárólag üzleti-fogyasztói (B2C) értékesítésekre vonatkozik. Kétféle cégtulajdonos számára készült:

- az Európai Unión belül alapított vállalkozások, és

- az Európai Unión kívül alapított vállalkozások, amelyek EU-s ügyfeleknek értékesítenek.

Ez nem jogi vagy adótanács. Az adószabályok részletesek lehetnek és változhatnak. Az alábbi keretrendszer azonban stabil, és segít egy tiszta, következetes és működőképes folyamat felépítésében.

Videós magyarázat az EU ÁFA OSS működéséről

Ha a elmélet helyett gyakorlati magyarázatot szeretnél, az alábbi videó bemutatja, hogyan működik az EU ÁFA Egyablakos Rendszer (OSS), kire vonatkozik, és miért egyszerűsíti az áfa-bevallást az EU-n belüli értékesítés során.

Kulcsfogalmak (egyszerű definíciók)

- Hozzáadottérték-adó (áfa): fogyasztási adó. Sok B2C határokon átnyúló esetben az áfa ahhoz az országhoz kapcsolódik, ahol az ügyfél használja a terméket vagy szolgáltatást.

- Üzleti-fogyasztói (B2C): olyan ügyfélnek értékesítesz, aki nem üzleti céllal vásárol.

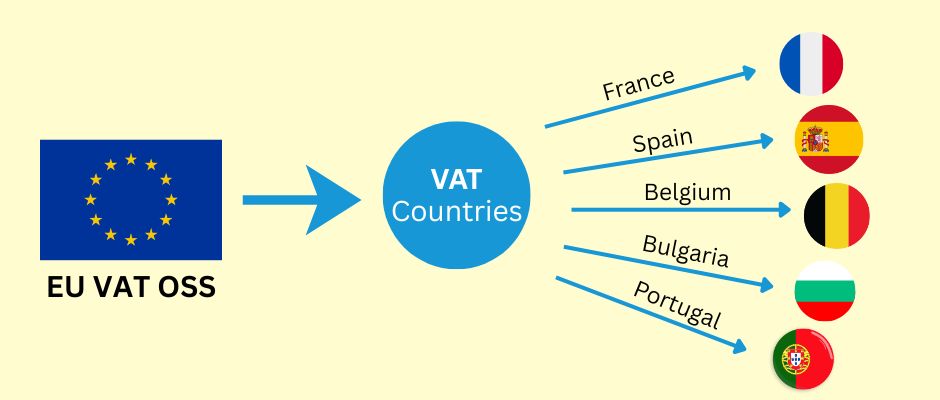

- Egyablakos Rendszer (OSS): egy EU-s rendszer, amely lehetővé teszi, hogy több EU-s ország áfáját egyetlen regisztráción keresztül jelentsd és fizesd be.

- Nem uniós OSS: az OSS opció az EU-n kívül alapított vállalkozások számára.

- Import Egyablakos Rendszer (IOSS): külön rendszer bizonyos, az EU-ba importált árukra (csak röviden említjük).

A fő szabály, ami mindent vezérel

Sok határokon átnyúló B2C értékesítés esetén az áfát abba az EU-s országba fizetik, ahol a fogyasztás történik.

Fizikai boltban a „fogyasztás” nyilvánvaló. Online nem az. Ezért van szükséged két dologra:

- egy módszerre az ügyfél EU-s országának következetes meghatározására, és

- egy olyan jelentési módszerre, amely akkor is működik, ha több EU-s országba értékesítesz.

Továbbá, B2C esetén az ügyfélnek egyértelmű végleges árat kell látnia fizetés előtt. A legtöbb fogyasztói helyzetben ez azt jelenti, hogy a teljes, adót is tartalmazó ár egyértelműen megjelenik a vásárlás megerősítése előtt.

1. lépés: Mit árulsz?

Az áfa-folyamat nagymértékben függ attól, hogy mit árulsz. Kezdd itt.

1) Digitális termékek és digitális szolgáltatások

Példák:

- szoftver-előfizetések

- online tanfolyamok

- tagságok

- letölthető tartalom

Ez a kategória gyakran erősebb bizonyítékot igényel az ügyfél tartózkodási helyére vonatkozóan, mivel a „fogyasztás helyét” nehezebb azonosítani.

2) Szolgáltatások (beleértve a tanácsadást is)

Példák:

- tanácsadói hívások

- kreatív munka

- távolról nyújtott szakmai szolgáltatások

Ez a kategória trükkös lehet, mert a „teljesítés helyére” vonatkozó szabályok szolgáltatástípusonként eltérhetnek. Egyes szolgáltatások áfa szempontjából digitális szolgáltatásként viselkednek. Mások eltérő szabályokat követnek. Ha a szolgáltatásod nem egyértelműen digitális, érdemes ellenőrizni a szabályt a konkrét kategóriádra vonatkozóan.

3) Fizikai áruk (e-kereskedelem)

Példák:

- termékek szállítása egyik EU-s országból más EU-s országok ügyfeleinek

- áruk importálása az EU-ba az EU-n kívülről

A fizikai áruk áfája függhet attól, hogy:

- honnan szállítják az árukat

- hova szállítják őket

- történik-e import az EU-ba

- részt vesz-e piactér

2. lépés: Hol van bejegyezve a vállalkozásod?

Most oszd két ágra a helyzetedet.

A) Az EU-n belül vagy bejegyezve

Ha B2C értékesítést végzel más EU-s országokba, van egy EU-szintű 10 000 eurós küszöb bizonyos határokon átnyúló B2C értékesítési kategóriákra. E küszöb alatt bizonyos esetekben alkalmazhatod a bejegyzésed szerinti ország áfa-szabályait. E küszöb felett gyakran az ügyfél országa alapján alkalmazod az áfát, és az Egyablakos Rendszert (OSS) használod a bevallásra és fizetésre több EU-s országban.

Fontos megjegyzés: a küszöb a meghatározott, lefedett kategóriákra vonatkozik. Győződj meg róla, hogy a terméktípusod e kategóriákba tartozik.

B) Az EU-n kívül vagy bejegyezve

Ha B2C értékesítést végzel EU-s ügyfeleknek, a lefedett értékesítések esetében már a kezdetektől fogva kezelned kell a rendeltetési hely szerinti áfát. Sok lefedett szolgáltatás esetében egy nem EU-s vállalkozás használhatja a Nem uniós OSS-t, és gyakran választhat egy EU-s országot, ahol „azonosító tagállamként” regisztrál. Ezután ezen az egyetlen regisztráción keresztül jelenti az áfát több EU-s ország számára.

Ez azon kevés területek egyike, ahol az EU-s rendszer valóban praktikus a nem EU-s eladók számára, mert sok esetben elkerüli a többszörös regisztrációt.

Árazási stratégia B2C-hez: az ügyfélélmény számít

Sok cégtulajdonos az áfa-bevallással van elfoglalva, és elfelejti azt, amit az ügyfél először lát: az árat.

Egy jó B2C fizetési folyamat egyszerű:

- az ügyfél fizetés előtt megérti a végleges árat

- nincsenek meglepetések az utolsó lépésnél

- a vásárlás normálisnak tűnik, nem „adóterhesnek”

Két megfelelő és praktikus módja van az árazás kezelésének több EU-s országban.

A stratégia: Országspecifikus végleges árazás (áfával együtt)

Olyan végleges árat mutatsz, amely alkalmazkodik az ügyfél EU-s országához.

- Egy EU-s országban élő ügyfél más végleges árat láthat, mint egy másik EU-s országban élő ügyfél.

- A nettó bevételed stabilabb marad, mert az áfa-különbségek beépülnek a megjelenített árba.

- Ez gyakran technikai munkát igényel: országfelismerést, áfa-kulcs logikát és gondos tesztelést.

Ez a stratégia gyakori, ha a marzsok alacsonyak, és a kis változások is számítanak.

B stratégia: Egy végleges ár mindenhol (áfával együtt), és elfogadod az áfa-különbségeket

Egy végleges árat mutatsz minden EU-s ügyfélnek.

- Az ügyfélélmény nagyon egyszerű.

- A nettó bevételed országonként változik, mert az áfa-kulcsok eltérnek az EU-s országok között.

- Az áfa-különbséget a marzsodba „nyeled el”.

Ez a stratégia gyakori digitális termékek, előfizetések és magasabb marzsú ajánlatok esetében, ahol az egyszerűség javítja a konverziót.

Stratégia összehasonlító táblázat

| Téma | A stratégia: Országspecifikus végleges ár | B stratégia: Egy végleges ár mindenhol |

| Amit az ügyfél lát | Országonként változó végleges ár | Egy végleges ár mindenkinek |

| A marzsod stabilitása | Stabilabb | Országonként változik |

| Technikai komplexitás | Magasabb | Alacsonyabb |

| Legjobb | Alacsony marzsú ajánlatok, árérzékeny piacok | Digitális termékek, magasabb marzsú ajánlatok |

| Fő kockázat | Helytelen országfelismerés vagy áfa-hozzárendelés | Marzs-erózió a magas áfa-kulcsú országokban |

Hogyan döntsd el az ügyfél EU-s országát (és hogyan tartsd védhetőnek)

Az online értékesítés nem hoz létre automatikusan tiszta „fogyasztási helyet”. Szükséged van egy módszerre.

A cél nem a tökéletesség. A cél a következetesség és a jó nyilvántartás.

Az ügyfél országának meghatározásának gyakori módjai

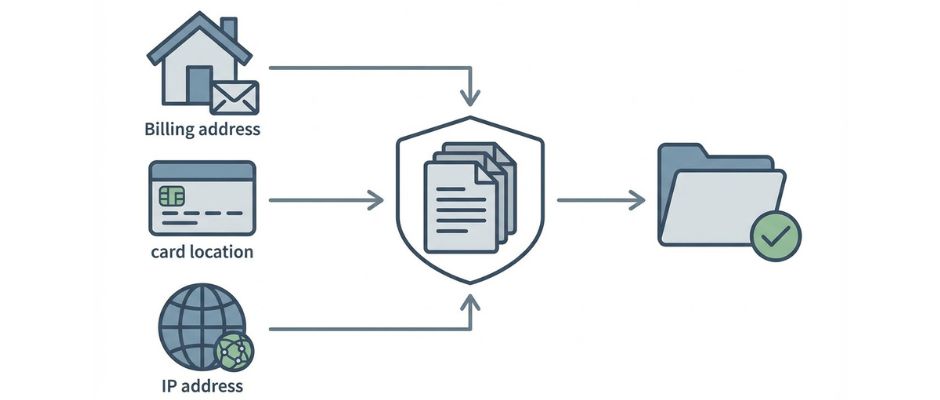

Ezek a vállalkozások által használt tipikus bizonyítékok:

- Számlázási cím országa (a fizetési adatokból)

- Bank- vagy kártyaország információ (ha elérhető)

- Internet Protokoll (IP) cím helye (ha használják)

- Mobil országkód (ha az értékesítés mobilhálózatokon keresztül történik)

Sok digitális szolgáltatási helyzetben egynél több bizonyítékra is szükséged lehet az ügyfél országának alátámasztásához. Ha a bizonyítékaid ellentmondanak egymásnak, legyen egy világos belső szabályod arra, hogyan oldod meg ezt.

Bizonyíték opciók táblázat

| Bizonyíték típusa | Hogyan szerzed be | Erősség | Gyengeség | Legjobb felhasználás |

| Számlázási cím országa | Az ügyfél adja meg | Közvetlen és egyszerű | Elgépelhető vagy inkonzisztens lehet | A legtöbb B2C fizetési folyamat |

| Kártya vagy bank országjelzése | A fizetési szolgáltató jelenti | Gyakran megbízható | Nem mindig elérhető | Hozzáadott érvényesítés |

| IP-cím helye | A weboldal rögzíti | Segít az eltérések észlelésében | A VPN-ek és az utazás torzíthatják | Digitális szolgáltatások, csalásellenőrzés |

| Mobil országkód | Telekommunikációs adatok | Erős a mobilszolgáltatásoknál | Sok üzlet számára irreleváns | Mobil alapú szolgáltatások |

Egy egyszerű megközelítés, amit sok kisvállalkozás használ:

- gyűjtsd be a számlázási országot

- lehetőség szerint hasonlítsd össze egy második jellel

- tárold az eredményeket a nyilvántartásodban

- alkalmazd a belső „konfliktuskezelési szabályodat”, ha a jelek eltérnek

Egyablakos Rendszer (OSS): mit old meg és mit nem

Hasznos az OSS-t egyszerű nyelven leírni:

Az Egyablakos Rendszer (OSS) egy jelentési csatorna.

Nem egy teljes adókezelési rendszer.

Az OSS jellemzően segít elkerülni, hogy külön regisztrálj áfa céljából sok EU-s országban a lefedett értékesítések esetében. A határokon átnyúló B2C áfádat egy helyen jelented, és a befizetés a releváns EU-s országok között oszlik meg.

De az OSS nem varázsütésre javítja az adataidat. Továbbra is szükséged van:

- ügyfél országának meghatározására

- helyes áfa-kulcs alkalmazására

- tiszta értékesítési jelentésekre országonként

- visszatérítések és visszaterhelések kiigazítására

- megfelelő nyilvántartás tárolására

Továbbá, az OSS nyilvántartási kötelezettségei hosszúak lehetnek. Sok vállalkozás felveszi azt a szokást, hogy az áfa-bizonyítékokat megfelelőségi archívumként kezeli, nem pedig alkalmi analitikai adatként.

Egy egyszerű áfa-folyamat, amit ténylegesen futtathatsz (havonta + negyedévente)

Ha azt szeretnéd, hogy ez kezelhetőnek tűnjön, kezeld az áfát folyamatként, nem pedig pánikhelyzetként.

Mielőtt eladsz: beállítási ellenőrzőlista

- Határozd meg, mit árulsz (digitális, szolgáltatások, fizikai áruk).

- Erősítsd meg, hogy az EU-n belül vagy kívül vagy bejegyezve.

- Döntsd el, hogy az OSS vagy a Nem uniós OSS releváns-e az értékesítési típusodra.

- Válassz árazási stratégiát (országspecifikus végleges árazás vagy egy végleges ár mindenhol).

- Válassz ügyfélország-meghatározási módszert (és határozz meg egy konfliktuskezelési szabályt).

- Döntsd el, hol fogod tárolni az áfa-bizonyítékokat és a tranzakciós jelentéseket.

Fizetés során: működési ellenőrzőlista

- Gyűjtsd be a szükséges ügyfélország-információkat.

- Mutasd meg egyértelműen a végleges árat, mielőtt az ügyfél megerősíti a fizetést.

- Tárold a kulcsfontosságú bizonyítékokat, amelyekre támaszkodsz.

- Tárold a rendelési nyilvántartást olyan formátumban, amelyet később exportálhatsz (ország, áfa összege, összesen).

Minden negyedévben: bevallási ellenőrzőlista (ha OSS-t használsz)

- Exportáld a teljes B2C értékesítést EU-s országonként.

- Erősítsd meg, hogy a használt áfa-kulcsok megegyeznek az általad meghatározott ügyfélország-szabállyal.

- Igazítsd ki a visszatérítéseket és visszaterheléseket.

- Nyújtsd be az OSS bevallást az adóportálodon keresztül.

- Fizesd be az esedékes áfát az OSS folyamaton keresztül.

- Archiváld a jelentéseket és a bizonyítékokat az adott időszakra vonatkozóan.

Gyakori hibák, amelyek valódi fájdalmat okoznak

- B2B logika keverése a B2C fizetési folyamatokba

- az ügyfél országára vonatkozó bizonyítékok tárolásának elmulasztása

- feltételezés, hogy egy áfa-szabály minden szolgáltatásra illik

- adóeszköz használata és soha nem ellenőrzése, hogy mit is jelentett valójában

- a visszatérítések figyelembevételének elfelejtése az áfa-bevallásban

Eszközök és automatizálás (hasznosak, de ne keverd össze a számítást a bevallással)

Az adóeszközök segíthetnek, de két feladatot külön kell választanod:

- Adószámítás (mit kell felszámítani)

- Adóbevallás (mit kell jelenteni és fizetni)

Sok fizetési szolgáltató és adóeszköz segíthet a számításban és a jelentésben. Néhányan integrációkat kínálnak bevallási partnerekkel. Mások olyan jelentéseket biztosítanak, amelyeket felhasználhatsz a saját bevallásodhoz.

Egy jó elv a következő:

- használj eszközöket az emberi hibák csökkentésére a számításban és a jelentésben

- tartsd a saját nyilvántartásaidat elég tisztán ahhoz, hogy akkor is be tudj vallani, ha egy eszköz megváltozik vagy meghibásodik

Opciók táblázat: válaszd ki a kényelmi szintedet

| Megközelítés | Költség | Beállítási erőfeszítés | Legjobb | Fő kockázat |

| Kézi számítás + kézi bevallás | Alacsony | Közepes | Nagyon kis volumen, egyszerű katalógus | Emberi hiba, inkonzisztens bizonyíték |

| Adószámítási eszköz + kézi bevallás | Közepes | Közepes | Növekvő startupok | Az eszköz kimenetének túlzott megbízása |

| Adóeszköz + bevallási partner | Magasabb | Alacsony-közepes | Nagy volumen, korlátozott idő | Költség, partnerfüggőség |

Áfa-kulcsok, csökkentett kulcsok és mentességek (ahol a komplexitás megjelenik)

Az EU-s országokban gyakran van:

- standard áfa-kulcs

- csökkentett áfa-kulcsok bizonyos kategóriákra

- mentességek vagy különleges elbánások egyes kategóriákra (az oktatás gyakori példa)

Két gyakorlati figyelmeztetés tartozik a folyamatodba:

- Ne feltételezd, hogy a kategóriád mindenhol „standard áfa”.

- Ne feltételezd, hogy a mentességek automatikusan érvényesek a határokon átnyúlóan.

Bizonyos esetekben a csökkentett kulcsra vagy mentességre való jogosultság függhet a nemzeti szabályoktól és a szállítói feltételektől. Ha az üzleti modelled nagymértékben függ egy különleges áfa-kezeléstől, gondosan erősítsd meg azt az ügyfél országa és a konkrét szolgáltatástípusod tekintetében.

Ez az a pont is, ahol a verseny tisztességtelennek tűnhet: egy helyi szolgáltató jogosult lehet egy különleges elbánásra, amire egy határokon átnyúló szolgáltató nem. Az egyetlen biztonságos módja ennek kezelésére az, ha kutatási feladatként kezeled, nem pedig feltételezésként.

Különleges esetek ellenőrzése (rövid lista)

Ezek a témák megváltoztathatják, hogy ki felelős az áfáért és hogyan jelented azt:

- Piacterek: néha a piactérnek vannak áfa-kötelezettségei.

- Áruk importálása az EU-ba: bizonyos esetekben figyelembe kell venned az Import Egyablakos Rendszert (IOSS).

- Csomagok: a digitális és fizikai termékek keverése vegyes áfa-kezelést eredményezhet.

- Vegyes ügyfelek: ha vállalkozásoknak és fogyasztóknak is értékesítesz, tartsd külön a B2B és B2C logikát.

Gyakran ismételt kérdések (rövid és praktikus)

Szükségem van Egyablakos Rendszerre (OSS)?

Ha B2C értékesítést folytatsz több EU-országba a lefedett kategóriákban, az OSS egyszerűsítheti a jelentéstételt. A szükséglet a telephelyed helyétől és az értékesítési profilodtól függ.

Tarthatok-e egy árat minden uniós vásárló számára?

Igen, sok vállalkozás így tesz. A biztonságos módja az, ha egyértelművé teszed az ügyfélélményt, és elfogadod, hogy a nettó bevételed országonként eltérhet az eltérő áfa-kulcsok miatt.

Mi a 10 000 eurós küszöb?

Ez egy EU-szintű küszöb, amely bizonyos határokon átnyúló B2C kategóriákat érint az EU-ban letelepedett eladók számára. Ez alatt egyes eladók bizonyos esetekben alkalmazhatják a hazai áfát. Ez felett gyakran a célország áfája és az OSS alkalmazandó.

Hogyan döntöm el az ügyfél országát?

Használj következetes módszert, tárolj bizonyítékokat, és határozz meg egy konfliktuskezelési szabályt. A számlázási ország plusz egy támogató jelzés gyakori operatív megközelítés.

Szükséges feltüntetnem az áfát a nyugtákon vagy számlákon?

A követelmények országonként és tranzakciótípusonként eltérőek. Ha számlákat állítasz ki, a számlatartalomra vonatkozó szabályok érvényesülhetnek. Ha nyugtákra támaszkodsz, akkor is létezhetnek követelmények. Kezeld ezt országspecifikus megfelelőségi ellenőrzésként.

Meddig kell megőriznem az egyablakos ügyintézési (OSS) nyilvántartásokat?

Ha az egyablakos ügyintézési (OSS) rendszert használod, a tranzakciós nyilvántartásokat 10 évig kell megőrizned attól az év végétől számítva, amelyben a tranzakció történt (akkor is, ha már nem használod az OSS-t).

A megfelelőség egyszerű útja

Ha csak néhány pontra emlékszel, ezekre emlékezz:

- A B2C határokon átnyúló értékesítések áfája gyakran az ügyfél EU-országát követi.

- Válassz olyan árképzési stratégiát, amely illeszkedik a marzsaidhoz és a marketingedhez.

- Döntsd el, hogyan határozod meg az ügyfél országát, és tárolj következetesen bizonyítékokat.

- Használd az egyablakos ügyintézési (OSS) vagy a nem uniós OSS rendszert, ha releváns, a regisztrációk csökkentése érdekében.

- Tarts rendben a nyilvántartásokat, különösen a visszatérítések és visszaterhelések esetében.