Πώς να Παραμείνεις Συμμορφωμένος με τον ΦΠΑ Όταν Πουλάς σε Όλη την Ευρώπη

Η πώληση σε πελάτες σε πολλές χώρες της Ευρωπαϊκής Ένωσης είναι ένας από τους ευκολότερους τρόπους για να αυξήσεις τα έσοδα. Είναι επίσης ένας από τους γρηγορότερους τρόπους για να δημιουργήσεις σύγχυση γύρω από τον Φόρο Προστιθέμενης Αξίας.

Λανσάρεις ένα προϊόν. Η ιστοσελίδα λειτουργεί. Οι πληρωμές έρχονται. Μετά κάνεις τις άβολες ερωτήσεις:

- Ποιας χώρας τον συντελεστή Φόρου Προστιθέμενης Αξίας πρέπει να χρεώσω;

- Χρειάζεται να εγγραφώ σε κάθε χώρα;

- Μπορώ να διατηρήσω μία τιμή σε όλη την Ευρώπη;

- Τι ακριβώς υποβάλλω και πού πληρώνω;

Αυτός ο οδηγός είναι μόνο για πωλήσεις Επιχείρησης προς Καταναλωτή (B2C). Είναι γραμμένος για δύο τύπους επιχειρηματιών:

- επιχειρήσεις εγκατεστημένες εντός της Ευρωπαϊκής Ένωσης, και

- επιχειρήσεις εγκατεστημένες εκτός της Ευρωπαϊκής Ένωσης που πωλούν σε πελάτες της ΕΕ.

Δεν αποτελεί νομική ή φορολογική συμβουλή. Οι φορολογικοί κανόνες μπορεί να είναι λεπτομερείς και να αλλάζουν. Αλλά το παρακάτω πλαίσιο είναι σταθερό και θα σε βοηθήσει να χτίσεις μια διαδικασία που είναι σαφής, συνεπής και εφαρμόσιμη.

Βίντεο Εξήγησης για το Πώς Λειτουργεί το Σύστημα Μίας Στάσης (OSS) για τον ΦΠΑ της ΕΕ

Αν θέλεις μια πρακτική εξήγηση αντί για θεωρία, το παρακάτω βίντεο δείχνει πώς λειτουργεί το Σύστημα Μίας Στάσης (OSS) για τον ΦΠΑ της ΕΕ, σε ποιους εφαρμόζεται και γιατί απλοποιεί την αναφορά ΦΠΑ κατά την πώληση σε όλη την ΕΕ.

Βασικοί όροι (απλοί ορισμοί)

- Φόρος Προστιθέμενης Αξίας (ΦΠΑ): ένας φόρος κατανάλωσης. Σε πολλές διασυνοριακές περιπτώσεις B2C, ο ΦΠΑ συνδέεται με τη χώρα όπου ο πελάτης χρησιμοποιεί το προϊόν ή την υπηρεσία.

- Επιχείρηση προς Καταναλωτή (B2C): πουλάς σε έναν πελάτη που δεν αγοράζει ως επιχείρηση.

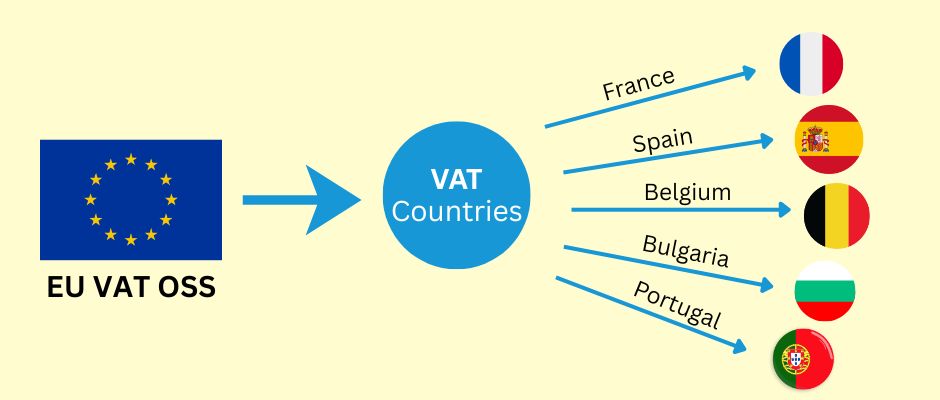

- Σύστημα Μίας Στάσης (OSS): ένα σύστημα της ΕΕ που σου επιτρέπει να αναφέρεις και να πληρώνεις ΦΠΑ για πολλές χώρες της ΕΕ μέσω μίας εγγραφής.

- Μη Ενωσιακό OSS: η επιλογή OSS για επιχειρήσεις εγκατεστημένες εκτός της ΕΕ.

- Σύστημα Μίας Στάσης για Εισαγωγές (IOSS): ένα ξεχωριστό σύστημα για ορισμένα εισαγόμενα αγαθά στην ΕΕ (θα το αναφέρουμε μόνο εν συντομία).

Ο βασικός κανόνας που καθοδηγεί τα πάντα

Για πολλές διασυνοριακές πωλήσεις B2C, ο ΦΠΑ καταβάλλεται στη χώρα της ΕΕ όπου γίνεται η κατανάλωση.

Σε ένα φυσικό κατάστημα, η »κατανάλωση« είναι προφανής. Στο διαδίκτυο, δεν είναι. Γι' αυτό χρειάζεσαι δύο πράγματα:

- έναν τρόπο να προσδιορίζεις τη χώρα της ΕΕ του πελάτη με συνέπεια, και

- μια μέθοδο αναφοράς που λειτουργεί όταν πουλάς σε πολλές χώρες της ΕΕ.

Επίσης, για B2C, ο πελάτης πρέπει να βλέπει μια σαφή τελική τιμή πριν την πληρωμή. Στις περισσότερες καταναλωτικές καταστάσεις, αυτό σημαίνει ότι η συνολική τιμή συμπεριλαμβανομένου του φόρου εμφανίζεται καθαρά πριν την επιβεβαίωση της αγοράς.

Βήμα 1: Τι πουλάς;

Η ροή εργασίας του ΦΠΑ εξαρτάται σε μεγάλο βαθμό από το τι πουλάς. Ξεκίνα από εδώ.

1) Ψηφιακά προϊόντα και ψηφιακές υπηρεσίες

Παραδείγματα:

- συνδρομές λογισμικού

- διαδικτυακά μαθήματα

- συνδρομές μελών

- περιεχόμενο προς λήψη

Αυτή η κατηγορία συχνά απαιτεί ισχυρότερη απόδειξη της τοποθεσίας του πελάτη, επειδή ο »τόπος κατανάλωσης« μπορεί να είναι πιο δύσκολο να προσδιοριστεί.

2) Υπηρεσίες (συμπεριλαμβανομένων των συμβουλευτικών)

Παραδείγματα:

- συμβουλευτικές κλήσεις

- δημιουργική εργασία

- επαγγελματικές υπηρεσίες που παρέχονται εξ αποστάσεως

Αυτή η κατηγορία μπορεί να είναι περίπλοκη επειδή οι κανόνες »τόπου παροχής« μπορεί να διαφέρουν ανάλογα με τον τύπο της υπηρεσίας. Ορισμένες υπηρεσίες συμπεριφέρονται σαν ψηφιακές υπηρεσίες για σκοπούς ΦΠΑ. Άλλες ακολουθούν διαφορετικούς κανόνες. Αν η υπηρεσία σου δεν είναι σαφώς ψηφιακή, αξίζει να επαληθεύσεις τον κανόνα για τη συγκεκριμένη κατηγορία σου.

3) Φυσικά αγαθά (ηλεκτρονικό εμπόριο)

Παραδείγματα:

- αποστολή προϊόντων από μια χώρα της ΕΕ σε πελάτες σε άλλες χώρες της ΕΕ

- εισαγωγή αγαθών στην ΕΕ από χώρες εκτός ΕΕ

Ο ΦΠΑ για φυσικά αγαθά μπορεί να εξαρτάται από:

- από πού αποστέλλονται τα αγαθά

- πού αποστέλλονται

- αν υπάρχει εισαγωγή στην ΕΕ

- αν εμπλέκεται μια αγορά (marketplace)

Βήμα 2: Πού είναι εγκατεστημένη η επιχείρησή σου;

Τώρα διαχώρισε την κατάστασή σου σε έναν από τους δύο κλάδους.

Α) Είσαι εγκατεστημένος εντός της ΕΕ

Αν πουλάς B2C σε άλλες χώρες της ΕΕ, υπάρχει ένα όριο 10.000 ευρώ σε επίπεδο ΕΕ για συγκεκριμένες κατηγορίες διασυνοριακών πωλήσεων B2C. Κάτω από αυτό το όριο, μπορεί να εφαρμόσεις τους κανόνες ΦΠΑ της χώρας εγκατάστασής σου σε ορισμένες περιπτώσεις. Πάνω από αυτό το όριο, συχνά εφαρμόζεις ΦΠΑ βάσει της χώρας του πελάτη και χρησιμοποιείς το One Stop Shop (OSS) για να αναφέρεις και να πληρώσεις σε πολλές χώρες της ΕΕ.

Σημαντική σημείωση: το όριο ισχύει για συγκεκριμένες καλυπτόμενες κατηγορίες. Βεβαιώσου ότι ο τύπος του προϊόντος σου εμπίπτει σε αυτές τις κατηγορίες.

Β) Είσαι εγκατεστημένος εκτός ΕΕ

Αν πουλάς B2C σε πελάτες της ΕΕ, μπορεί να χρειαστεί να χειριστείς τον ΦΠΑ προορισμού από την αρχή για τις καλυπτόμενες πωλήσεις. Για πολλές καλυπτόμενες υπηρεσίες, μια επιχείρηση εκτός ΕΕ μπορεί να χρησιμοποιήσει το Non-Union OSS, και συχνά μπορεί να επιλέξει μια χώρα της ΕΕ όπου εγγράφεται ως »κράτος μέλος ταυτοποίησης«. Στη συνέχεια αναφέρει ΦΠΑ για πολλές χώρες της ΕΕ μέσω αυτής της μοναδικής εγγραφής.

Αυτή είναι μια από τις λίγες περιοχές όπου το σύστημα της ΕΕ είναι πραγματικά πρακτικό για πωλητές εκτός ΕΕ, γιατί αποφεύγει πολλαπλές εγγραφές σε πολλές κοινές περιπτώσεις.

Στρατηγική τιμολόγησης για B2C: η εμπειρία του πελάτη έχει σημασία

Πολλοί ιδιοκτήτες επιχειρήσεων εμμονεύουν με την αναφορά ΦΠΑ και ξεχνούν το πρώτο πράγμα που βλέπει ο πελάτης: την τιμή.

Μια καλή εμπειρία checkout B2C είναι απλή:

- ο πελάτης καταλαβαίνει την τελική τιμή πριν πληρώσει

- δεν υπάρχουν εκπλήξεις στο τελευταίο βήμα

- η αγορά φαίνεται φυσιολογική, όχι »βαριά σε φόρους«

Υπάρχουν δύο συμβατοί και πρακτικοί τρόποι για να χειριστείς την τιμολόγηση σε πολλές χώρες της ΕΕ.

Στρατηγική Α: Τελική τιμολόγηση βάσει χώρας (με ΦΠΑ)

Δείχνεις μια τελική τιμή που προσαρμόζεται στη χώρα της ΕΕ του πελάτη.

- Ένας πελάτης σε μια χώρα της ΕΕ μπορεί να δει διαφορετική τελική τιμή από έναν πελάτη σε άλλη χώρα της ΕΕ.

- Τα καθαρά έσοδά σου παραμένουν πιο σταθερά γιατί οι διαφορές ΦΠΑ ενσωματώνονται στην εμφανιζόμενη τιμή.

- Αυτό συχνά απαιτεί τεχνική δουλειά: ανίχνευση χώρας, λογική συντελεστών ΦΠΑ και προσεκτικό testing.

Αυτή η στρατηγική είναι κοινή όταν τα περιθώρια είναι στενά και οι μικρές αλλαγές έχουν σημασία.

Στρατηγική Β: Μια τελική τιμή παντού (με ΦΠΑ), και δέχεσαι τις διαφορές ΦΠΑ

Δείχνεις μια τελική τιμή για όλους τους πελάτες της ΕΕ.

- Η εμπειρία του πελάτη είναι πολύ απλή.

- Τα καθαρά έσοδά σου αλλάζουν ανά χώρα, γιατί οι συντελεστές ΦΠΑ διαφέρουν μεταξύ των χωρών της ΕΕ.

- »Απορροφάς« τη διαφορά ΦΠΑ στο περιθώριό σου.

Αυτή η στρατηγική είναι κοινή για ψηφιακά προϊόντα, συνδρομές και προσφορές υψηλότερου περιθωρίου όπου η απλότητα βελτιώνει τη μετατροπή.

Πίνακας σύγκρισης στρατηγικών

| Θέμα | Στρατηγική Α: Τελική τιμή βάσει χώρας | Στρατηγική Β: Μια τελική τιμή παντού |

| Τι βλέπει ο πελάτης | Μια τελική τιμή που μπορεί να διαφέρει ανά χώρα | Μια τελική τιμή για όλους |

| Σταθερότητα περιθωρίου | Πιο σταθερή | Διαφέρει ανά χώρα |

| Τεχνική πολυπλοκότητα | Υψηλότερο | Χαμηλότερη |

| Καλύτερη για | Προσφορές χαμηλού περιθωρίου, αγορές ευαίσθητες στην τιμή | Ψηφιακά προϊόντα, προσφορές υψηλότερου περιθωρίου |

| Κύριος κίνδυνος | Λανθασμένη ανίχνευση χώρας ή αντιστοίχιση ΦΠΑ | Διάβρωση περιθωρίου σε χώρες υψηλού ΦΠΑ |

Πώς να αποφασίσεις τη χώρα της ΕΕ του πελάτη (και να το κρατήσεις υπερασπίσιμο)

Οι online πωλήσεις δεν δημιουργούν αυτόματα έναν καθαρό »τόπο κατανάλωσης«. Χρειάζεσαι μια μέθοδο.

Ο στόχος δεν είναι η τελειότητα. Ο στόχος είναι η συνέπεια και τα καλά αρχεία.

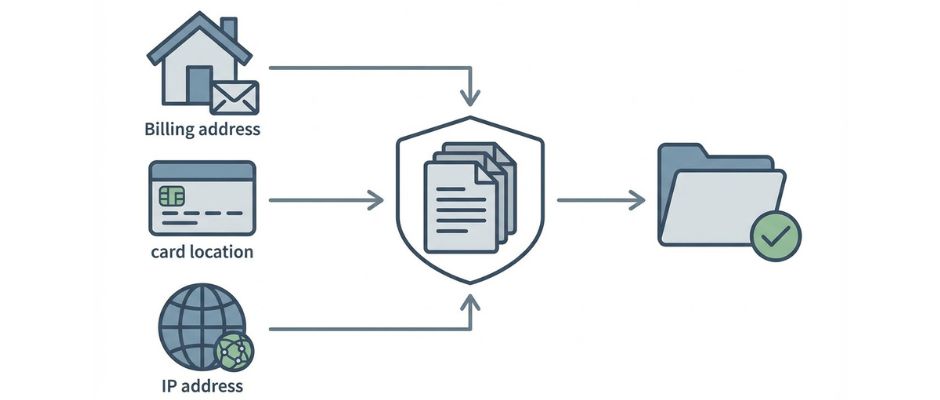

Κοινοί τρόποι για να καθορίσεις τη χώρα του πελάτη

Αυτά είναι τυπικά σημεία στοιχείων που χρησιμοποιούν οι επιχειρήσεις:

- Χώρα διεύθυνσης χρέωσης (από δεδομένα checkout)

- Πληροφορίες χώρας τράπεζας ή κάρτας (όταν είναι διαθέσιμες)

- Τοποθεσία διεύθυνσης Internet Protocol (IP) (όταν χρησιμοποιείται)

- Κωδικός χώρας κινητής τηλεφωνίας (όταν οι πωλήσεις γίνονται μέσω δικτύων κινητής τηλεφωνίας)

Σε πολλές καταστάσεις ψηφιακών υπηρεσιών, μπορεί να χρειαστείς περισσότερα από ένα στοιχείο για να υποστηρίξεις τη χώρα του πελάτη. Αν τα στοιχεία σου συγκρούονται, θα πρέπει να έχεις έναν σαφή εσωτερικό κανόνα για το πώς το επιλύεις.

Πίνακας επιλογών στοιχείων

| Τύπος στοιχείου | Πώς το παίρνεις | Δύναμη | Αδυναμία | Καλύτερη χρήση |

| Χώρα διεύθυνσης χρέωσης | Ο πελάτης την εισάγει | Άμεση και απλή | Μπορεί να είναι λάθος ή ασυνεπής | Τα περισσότερα B2C checkouts |

| Σήμα χώρας κάρτας ή τράπεζας | Ο πάροχος πληρωμών το αναφέρει | Συχνά αξιόπιστο | Δεν είναι πάντα διαθέσιμο | Πρόσθετη επαλήθευση |

| Τοποθεσία διεύθυνσης IP | Η ιστοσελίδα την καταγράφει | Βοηθά στην ανίχνευση ασυμφωνιών | VPN και ταξίδια μπορούν να την παραμορφώσουν | Ψηφιακές υπηρεσίες, έλεγχοι απάτης |

| Κωδικός χώρας κινητής τηλεφωνίας | Δεδομένα τηλεπικοινωνιών | Ισχυρό για υπηρεσίες κινητής τηλεφωνίας | Δεν είναι σχετικό για πολλά καταστήματα | Υπηρεσίες βασισμένες σε κινητά |

Μια απλή προσέγγιση που χρησιμοποιούν πολλές μικρές επιχειρήσεις:

- συλλέγεις τη χώρα χρέωσης

- συγκρίνεις με ένα δεύτερο σήμα όταν είναι δυνατό

- αποθηκεύεις τα αποτελέσματα στα αρχεία σου

- εφαρμόζεις τον εσωτερικό σου »κανόνα σύγκρουσης« όταν τα σήματα διαφωνούν

One Stop Shop (OSS): τι λύνει και τι δεν λύνει

Είναι χρήσιμο να περιγράψουμε το OSS με απλά λόγια:

Το One Stop Shop (OSS) είναι ένα κανάλι αναφοράς.

Δεν είναι ένα πλήρες σύστημα διαχείρισης φόρων.

Το OSS συνήθως σε βοηθά να αποφύγεις την ξεχωριστή εγγραφή για ΦΠΑ σε πολλές χώρες της ΕΕ για καλυπτόμενες πωλήσεις. Αναφέρεις τον διασυνοριακό B2C ΦΠΑ σου σε ένα μέρος, και η πληρωμή διανέμεται στις σχετικές χώρες της ΕΕ.

Αλλά το OSS δεν διορθώνει μαγικά τα δεδομένα σου. Εξακολουθείς να χρειάζεσαι:

- απόφαση χώρας πελάτη

- σωστή εφαρμογή συντελεστή ΦΠΑ

- καθαρές αναφορές πωλήσεων ανά χώρα

- προσαρμογές για επιστροφές και chargebacks

- σωστή αποθήκευση αρχείων

Επίσης, οι υποχρεώσεις τήρησης αρχείων OSS μπορεί να είναι μακρές. Πολλές επιχειρήσεις υιοθετούν τη συνήθεια να αντιμετωπίζουν τα στοιχεία ΦΠΑ σαν αρχείο συμμόρφωσης, όχι σαν περιστασιακά δεδομένα analytics.

Μια απλή ροή εργασίας ΦΠΑ που μπορείς πραγματικά να τρέξεις (μηνιαία + τριμηνιαία)

Αν θέλεις αυτό να φαίνεται διαχειρίσιμο, αντιμετώπισε τον ΦΠΑ σαν μια διαδικασία, όχι σαν ένα γεγονός πανικού.

Πριν πουλήσεις: λίστα ελέγχου ρύθμισης

- Προσδιόρισε τι πουλάς (ψηφιακά, υπηρεσίες, φυσικά αγαθά).

- Επιβεβαίωσε αν είσαι εγκατεστημένος εντός της ΕΕ ή εκτός της ΕΕ.

- Αποφάσισε αν το OSS ή το Non-Union OSS είναι σχετικό με τον τύπο των πωλήσεών σου.

- Διάλεξε μια στρατηγική τιμολόγησης (τελική τιμολόγηση βάσει χώρας ή μια τελική τιμή παντού).

- Διάλεξε μια μέθοδο χώρας πελάτη (και όρισε έναν κανόνα σύγκρουσης).

- Αποφάσισε πού θα αποθηκεύεις τα στοιχεία ΦΠΑ και τις αναφορές συναλλαγών.

Κατά την ολοκλήρωση αγοράς: λίστα ελέγχου λειτουργίας

- Συλλέγε τις πληροφορίες χώρας πελάτη που χρειάζεσαι.

- Δείξε την τελική τιμή καθαρά πριν ο πελάτης επιβεβαιώσει την πληρωμή.

- Αποθήκευσε τα βασικά σήματα στοιχείων στα οποία βασίζεσαι.

- Αποθήκευσε την εγγραφή παραγγελίας σε μορφή που μπορείς να εξάγεις αργότερα (χώρα, ποσό ΦΠΑ, σύνολο).

Κάθε τρίμηνο: λίστα ελέγχου υποβολής (αν χρησιμοποιείς OSS)

- Εξάγε τις συνολικές πωλήσεις B2C ανά χώρα ΕΕ.

- Επιβεβαίωσε ότι οι συντελεστές ΦΠΑ που χρησιμοποιήθηκαν ταιριάζουν με τον κανόνα χώρας πελάτη που όρισες.

- Προσάρμοσε για επιστροφές και chargebacks.

- Υπόβαλε τη δήλωση OSS μέσω της φορολογικής σου πύλης.

- Πλήρωσε τον οφειλόμενο ΦΠΑ μέσω της διαδικασίας OSS.

- Αρχειοθέτησε τις αναφορές και τα στοιχεία για την περίοδο.

Συνηθισμένα λάθη που προκαλούν πραγματικό πόνο

- ανάμιξη λογικής B2B σε ροές ολοκλήρωσης αγοράς B2C

- μη αποθήκευση στοιχείων χώρας πελάτη

- υπόθεση ότι ένας κανόνας ΦΠΑ ταιριάζει σε όλες τις υπηρεσίες

- χρήση φορολογικού εργαλείου και ποτέ έλεγχος τι πραγματικά ανέφερε

- ξεχνώντας να λογαριάσεις τις επιστροφές στην αναφορά ΦΠΑ

Εργαλεία και αυτοματισμός (χρήσιμα, αλλά μην μπερδεύεις τον υπολογισμό με την υποβολή)

Τα φορολογικά εργαλεία μπορούν να βοηθήσουν, αλλά πρέπει να διαχωρίσεις δύο εργασίες:

- Φορολογικός υπολογισμός (τι να χρεώσεις)

- Φορολογική υποβολή (τι να αναφέρεις και να πληρώσεις)

Πολλοί πάροχοι πληρωμών και φορολογικά εργαλεία μπορούν να βοηθήσουν με τον υπολογισμό και την αναφορά. Κάποια προσφέρουν ενσωματώσεις με εταίρους υποβολής. Άλλα παρέχουν αναφορές που μπορείς να χρησιμοποιήσεις για να υποβάλεις μόνος σου.

Μια καλή αρχή είναι αυτή:

- χρησιμοποίησε εργαλεία για να μειώσεις το ανθρώπινο λάθος στον υπολογισμό και την αναφορά

- κράτα τα δικά σου αρχεία αρκετά καθαρά ώστε να μπορείς ακόμα να υποβάλεις ακόμα κι αν ένα εργαλείο αλλάξει ή αποτύχει

Πίνακας επιλογών: διάλεξε το επίπεδο άνεσής σου

| Προσέγγιση | Κόστος | Προσπάθεια ρύθμισης | Καλύτερο για | Κύριος κίνδυνος |

| Χειροκίνητος υπολογισμός + χειροκίνητη υποβολή | Χαμηλό | Μέτριος | Πολύ μικρός όγκος, απλός κατάλογος | Ανθρώπινο λάθος, ασυνεπή στοιχεία |

| Εργαλείο υπολογισμού φόρου + χειροκίνητη υποβολή | Μέτριος | Μέτριος | Αναπτυσσόμενες startups | Υπερβολική εμπιστοσύνη στην έξοδο του εργαλείου |

| Φορολογικό εργαλείο + εταίρος υποβολής | Υψηλότερο | Χαμηλό έως μεσαίο | Υψηλός όγκος, περιορισμένος χρόνος | Κόστος, εξάρτηση από εταίρο |

Συντελεστές ΦΠΑ, μειωμένοι συντελεστές και απαλλαγές (όπου εμφανίζεται πολυπλοκότητα)

Οι χώρες της ΕΕ συχνά έχουν:

- έναν κανονικό συντελεστή ΦΠΑ

- μειωμένους συντελεστές ΦΠΑ για συγκεκριμένες κατηγορίες

- απαλλαγές ή ειδικές μεταχειρίσεις για κάποιες κατηγορίες (η εκπαίδευση είναι ένα συνηθισμένο παράδειγμα)

Δύο πρακτικές προειδοποιήσεις ανήκουν στη διαδικασία σου:

- Μην υποθέτεις ότι η κατηγορία σου είναι »κανονικός ΦΠΑ« παντού.

- Μην υποθέτεις ότι οι απαλλαγές εφαρμόζονται αυτόματα πέρα από τα σύνορα.

Σε κάποιες περιπτώσεις, η επιλεξιμότητα για μειωμένο συντελεστή ή απαλλαγή μπορεί να εξαρτάται από εθνικούς κανόνες και συνθήκες προμηθευτή. Αν το επιχειρηματικό σου μοντέλο εξαρτάται σε μεγάλο βαθμό από μια ειδική μεταχείριση ΦΠΑ, επιβεβαίωσέ το προσεκτικά για τη χώρα του πελάτη και τον συγκεκριμένο τύπο υπηρεσίας σου.

Εδώ είναι επίσης όπου ο ανταγωνισμός μπορεί να φαίνεται άδικος: ένας τοπικός πάροχος μπορεί να πληροί τις προϋποθέσεις για μια ειδική μεταχείριση που ένας διασυνοριακός πάροχος δεν πληροί. Ο μόνος ασφαλής τρόπος να το χειριστείς είναι να το αντιμετωπίσεις σαν εργασία έρευνας, όχι σαν υπόθεση.

Ειδικές περιπτώσεις για έλεγχο (σύντομη λίστα)

Αυτά τα θέματα μπορούν να αλλάξουν ποιος είναι υπεύθυνος για τον ΦΠΑ και πώς αναφέρεις:

- Marketplaces: μερικές φορές το marketplace έχει ευθύνες ΦΠΑ.

- Εισαγωγή αγαθών στην ΕΕ: μπορεί να χρειαστεί να εξετάσεις το Import One Stop Shop (IOSS) για συγκεκριμένες περιπτώσεις.

- Bundles: η ανάμιξη ψηφιακών και φυσικών προϊόντων μπορεί να δημιουργήσει μικτή μεταχείριση ΦΠΑ.

- Μικτοί πελάτες: αν πουλάς και σε επιχειρήσεις και σε καταναλωτές, κράτα τη λογική B2B και B2C χωριστά.

Συχνές ερωτήσεις (σύντομες και πρακτικές)

Χρειάζομαι One Stop Shop (OSS);

Αν πουλάς B2C σε πολλές χώρες της ΕΕ σε καλυπτόμενες κατηγορίες, το OSS μπορεί να απλοποιήσει την αναφορά. Η ανάγκη εξαρτάται από την τοποθεσία εγκατάστασής σου και το προφίλ των πωλήσεών σου.

Μπορώ να κρατήσω μια τιμή για όλους τους πελάτες της ΕΕ;

Ναι, πολλές επιχειρήσεις το κάνουν. Ο ασφαλής τρόπος είναι να κρατήσεις την εμπειρία του πελάτη καθαρή και να αποδεχτείς ότι τα καθαρά έσοδά σου μπορούν να διαφέρουν ανά χώρα επειδή οι συντελεστές ΦΠΑ διαφέρουν.

Τι είναι το όριο των 10.000 ευρώ;

Είναι ένα όριο σε επίπεδο ΕΕ που επηρεάζει συγκεκριμένες διασυνοριακές κατηγορίες B2C για πωλητές εγκατεστημένους στην ΕΕ. Κάτω από αυτό, κάποιοι πωλητές μπορούν να εφαρμόσουν ΦΠΑ χώρας προέλευσης σε συγκεκριμένες περιπτώσεις. Πάνω από αυτό, συχνά εφαρμόζονται ΦΠΑ προορισμού και OSS.

Πώς αποφασίζω τη χώρα του πελάτη;

Χρησιμοποίησε μια συνεπή μέθοδο, αποθήκευσε στοιχεία και όρισε έναν κανόνα σύγκρουσης. Χώρα χρέωσης συν ένα υποστηρικτικό σήμα είναι μια συνηθισμένη λειτουργική προσέγγιση.

Χρειάζεται να δείξω ΦΠΑ σε αποδείξεις ή τιμολόγια;

Οι απαιτήσεις διαφέρουν ανά χώρα και ανά τύπο συναλλαγής. Αν εκδίδεις τιμολόγια, μπορούν να εφαρμοστούν κανόνες περιεχομένου τιμολογίου. Αν βασίζεσαι σε αποδείξεις, μπορούν ακόμα να υπάρχουν απαιτήσεις. Αντιμετώπισε αυτό σαν έλεγχο συμμόρφωσης ειδικό για τη χώρα.

Πόσο καιρό πρέπει να κρατήσω τα αρχεία One Stop Shop (OSS);

Αν χρησιμοποιείς το One Stop Shop (OSS), πρέπει να κρατήσεις τα αρχεία συναλλαγών για 10 χρόνια από το τέλος του έτους στο οποίο έγινε η συναλλαγή (ακόμα κι αν σταματήσεις να χρησιμοποιείς το OSS).

Η απλή διαδρομή για να παραμείνεις συμμορφωμένος

Αν θυμάσαι μόνο λίγα σημεία, θυμήσου αυτά:

- Ο ΦΠΑ για διασυνοριακές πωλήσεις B2C συχνά ακολουθεί τη χώρα της ΕΕ του πελάτη.

- Διάλεξε μια στρατηγική τιμολόγησης που ταιριάζει στα περιθώρια και το μάρκετινγκ σου.

- Αποφάσισε πώς καθορίζεις τη χώρα του πελάτη και αποθηκεύεις στοιχεία συνεπώς.

- Χρησιμοποίησε One Stop Shop (OSS) ή Non-Union OSS όταν είναι σχετικό για να μειώσεις τις εγγραφές.

- Κράτα καθαρά αρχεία, ειδικά για επιστροφές και chargebacks.