Comment rester conforme à la TVA lorsque vous vendez dans toute l’Europe

Vendre à des clients dans plusieurs pays de l’Union européenne est l’un des moyens les plus simples d’augmenter les revenus. C’est également l’un des moyens les plus rapides de créer une confusion autour de la taxe sur la valeur ajoutée.

Vous lancez un produit. Le site web fonctionne. Les paiements arrivent. Ensuite, vous posez les questions qui fâchent:

- Quel taux de taxe sur la valeur ajoutée du pays dois-je facturer?

- Dois-je m’inscrire dans chaque pays?

- Puis-je conserver un seul prix dans toute l’Europe?

- Que dois-je réellement déposer et où dois-je payer?

Ce guide est destiné aux ventes entre entreprises et consommateurs (B2C) uniquement. Il est écrit pour deux types de propriétaires d’entreprises:

- les entreprises établies à l’intérieur de l’Union européenne, et

- les entreprises établies à l’extérieur de l’Union européenne qui vendent à des clients de l’UE.

Il ne s’agit pas d’un avis juridique ou fiscal. Les règles fiscales peuvent être détaillées et peuvent changer. Mais le cadre ci-dessous est stable, et il vous aidera à mettre en place un processus clair, cohérent et réalisable.

Explication vidéo sur le fonctionnement du guichet unique (OSS) de l’UE pour la TVA

Si vous souhaitez une explication pratique plutôt que théorique, la vidéo ci-dessous montre comment fonctionne le guichet unique (OSS) de l’UE pour la TVA, à qui il s’applique et pourquoi il simplifie la déclaration de TVA lors de la vente dans toute l’UE.

Termes clés (définitions simples)

- Taxe sur la valeur ajoutée (TVA): une taxe à la consommation. Dans de nombreux cas transfrontaliers B2C, la TVA est liée au pays où le client utilise le produit ou le service.

- Entreprise à consommateur (B2C): vous vendez à un client qui n’achète pas en tant qu’entreprise.

- Guichet unique (OSS): un système de l’UE qui vous permet de déclarer et de payer la TVA pour plusieurs pays de l’UE via une seule inscription.

- OSS non Union: l’option OSS pour les entreprises établies en dehors de l’UE.

- Guichet unique d’importation (IOSS): un système distinct pour certaines marchandises importées dans l’UE (nous ne le mentionnerons que brièvement).

La règle principale qui régit tout

Pour de nombreuses ventes transfrontalières B2C, la TVA est versée au pays de l’UE où la consommation a lieu.

Dans un magasin physique, la «consommation» est évidente. En ligne, ce n’est pas le cas. C’est pourquoi vous avez besoin de deux choses:

- un moyen de déterminer le pays de l’UE du client de manière cohérente, et

- une méthode de déclaration qui fonctionne lorsque vous vendez dans plusieurs pays de l’UE.

De plus, pour le B2C, le client doit voir un prix final clair avant de payer. Dans la plupart des situations de consommation, cela signifie que le prix total, taxes comprises, est clairement indiqué avant la confirmation de l’achat.

Étape 1: Que vendez-vous ?

Le flux de travail de la TVA dépend fortement de ce que vous vendez. Commencez ici.

1) Produits et services numériques

Exemples:

- abonnements à des logiciels

- cours en ligne

- adhésions

- contenu téléchargeable

Cette catégorie nécessite souvent une preuve plus solide de la localisation du client, car le « lieu de consommation » peut être plus difficile à identifier.

2) Services (y compris le conseil)

Exemples:

- appels de consultation

- travail créatif

- services professionnels fournis à distance

Cette catégorie peut être délicate, car les règles relatives au «lieu de fourniture» peuvent différer selon le type de service. Certains services se comportent comme des services numériques aux fins de la TVA. D’autres suivent des règles différentes. Si votre service n’est pas clairement numérique, il vaut la peine de vérifier la règle pour votre catégorie spécifique.

3) Biens physiques (commerce électronique)

Exemples:

- expédition de produits d’un pays de l’UE à des clients dans d’autres pays de l’UE

- importation de marchandises dans l’UE depuis l’extérieur de l’UE

La TVA sur les biens physiques peut dépendre de:

- l’endroit d’où les marchandises sont expédiées

- l’endroit où elles sont expédiées

- s’il y a une importation dans l’UE

- si une place de marché est impliquée

Étape 2: Où votre entreprise est-elle établie ?

Maintenant, séparez votre situation en l’une des deux branches.

A) Vous êtes établi à l’intérieur de l’UE

Si vous vendez en B2C dans d’autres pays de l’UE, il existe un seuil de 10 000 euros à l’échelle de l’UE pour certaines catégories de ventes B2C transfrontalières. En dessous de ce seuil, vous pouvez être en mesure d’appliquer les règles de TVA de votre pays d’établissement dans certains cas. Au-dessus de ce seuil, vous appliquez souvent la TVA en fonction du pays du client et utilisez le guichet unique (OSS) pour déclarer et payer dans plusieurs pays de l’UE.

Remarque importante : le seuil s’applique à des catégories couvertes spécifiques. Assurez-vous que votre type de produit se trouve dans ces catégories.

B) Vous êtes établi en dehors de l’UE

Si vous vendez en B2C à des clients de l’UE, vous devrez peut-être gérer la TVA de destination dès le début pour les ventes couvertes. Pour de nombreux services couverts, une entreprise non membre de l’UE peut utiliser l’OSS non Union, et elle peut souvent choisir un pays de l’UE où elle s’inscrit comme son «État membre d’identification». Ensuite, elle déclare la TVA pour plusieurs pays de l’UE via cette inscription unique.

C’est l’un des rares domaines où le système de l’UE est véritablement pratique pour les vendeurs non membres de l’UE, car il évite les inscriptions multiples dans de nombreux cas courants.

Stratégie de prix pour le B2C: l’expérience client compte

De nombreux propriétaires d’entreprises sont obsédés par la déclaration de TVA et oublient la première chose que le client voit: le prix.

Une bonne expérience de paiement B2C est simple:

- le client comprend le prix final avant de payer

- il n’y a pas de surprises à la dernière étape

- l’achat semble normal, pas « lourd en taxes »

Il existe deux façons conformes et pratiques de gérer la tarification dans plusieurs pays de l’UE.

Stratégie A: Tarification finale par pays (TVA comprise)

Vous affichez un prix final qui s’adapte au pays de l’UE du client.

- Un client dans un pays de l’UE peut voir un prix final différent de celui d’un client dans un autre pays de l’UE.

- Vos revenus nets restent plus stables, car les différences de TVA sont intégrées au prix affiché.

- Cela nécessite souvent un travail technique : détection du pays, logique du taux de TVA et tests minutieux.

Cette stratégie est courante lorsque les marges sont minces et que de petits changements comptent.

Stratégie B: Un seul prix final partout (TVA comprise), et vous acceptez les différences de TVA

Vous affichez un seul prix final pour tous les clients de l’UE.

- L’expérience client est très simple.

- Vos revenus nets varient selon le pays, car les taux de TVA diffèrent entre les pays de l’UE.

- Vous «absorbez» la différence de TVA dans votre marge.

Cette stratégie est courante pour les produits numériques, les abonnements et les offres à marge plus élevée où la simplicité améliore la conversion.

Tableau comparatif des stratégies

| Sujet | Stratégie A : Prix final par pays | Stratégie B : Un seul prix final partout |

| Ce que le client voit | Un prix final qui peut varier selon le pays | Un seul prix final pour tout le monde |

| Votre stabilité de marge | Plus stable | Varie selon le pays |

| Complexité technique | Plus élevé | Inférieure |

| Idéal pour | Offres à faible marge, marchés sensibles aux prix | Produits numériques, offres à marge plus élevée |

| Risque principal | Détection incorrecte du pays ou mappage de la TVA | Érosion de la marge dans les pays à TVA élevée |

Comment déterminer le pays de l’UE du client (et le garder défendable)

Les ventes en ligne ne créent pas automatiquement un « lieu de consommation » propre. Vous avez besoin d’une méthode.

Le but n’est pas la perfection. Le but est la cohérence et de bons registres.

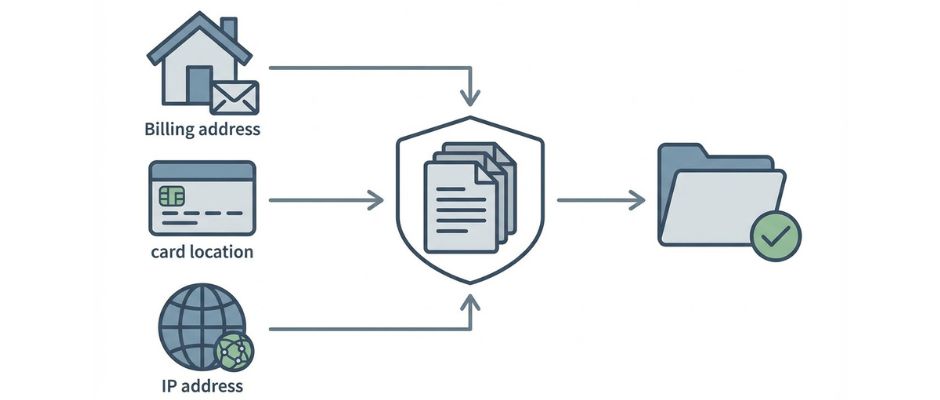

Moyens courants de déterminer le pays du client

Ce sont des points de preuve typiques utilisés par les entreprises:

- Pays de l’adresse de facturation (à partir des données de paiement)

- Informations sur le pays de la banque ou de la carte (lorsqu’elles sont disponibles)

- Emplacement de l’adresse du protocole Internet (IP) (lorsqu’il est utilisé)

- Indicatif de pays mobile (lorsque les ventes se font via les réseaux mobiles)

Dans de nombreuses situations de services numériques, vous pouvez avoir besoin de plus d’une preuve pour étayer le pays du client. Si vos preuves sont contradictoires, vous devez avoir une règle interne claire sur la façon de la résoudre.

Tableau des options de preuve

| Type de preuve | Comment l’obtenir | Force | Faiblesse | Meilleure utilisation |

| Pays de l’adresse de facturation | Le client le saisit | Direct et simple | Peut être mal saisi ou incohérent | La plupart des paiements B2C |

| Signal de pays de la carte ou de la banque | Le fournisseur de paiement le signale | Souvent fiable | Pas toujours disponible | Validation ajoutée |

| Emplacement de l’adresse IP | Le site web l’enregistre | Aide à détecter les discordances | Les VPN et les voyages peuvent fausser | Services numériques, contrôles de fraude |

| Indicatif de pays mobile | Données de télécommunications | Fort pour les services mobiles | Non pertinent pour de nombreux magasins | Services basés sur le mobile |

Une approche simple que de nombreuses petites entreprises utilisent:

- collecter le pays de facturation

- comparer avec un deuxième signal lorsque cela est possible

- stocker les résultats dans vos registres

- appliquer votre « règle de conflit » interne lorsque les signaux sont en désaccord

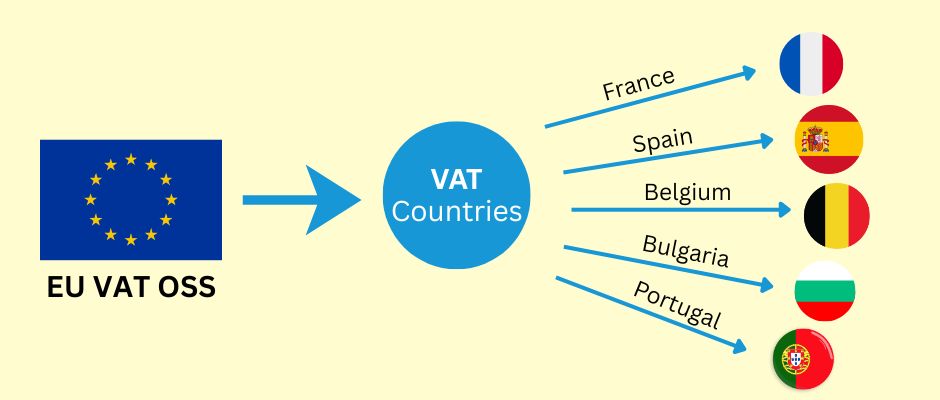

Guichet unique (OSS): ce qu’il résout et ce qu’il ne résout pas

Il est utile de décrire l’OSS en langage clair:

Le guichet unique (OSS) est un canal de déclaration.

Ce n’est pas un système complet de gestion fiscale.

L’OSS vous aide généralement à éviter de vous inscrire séparément à la TVA dans de nombreux pays de l’UE pour les ventes couvertes. Vous déclarez votre TVA B2C transfrontalière en un seul endroit, et le paiement est distribué aux pays de l’UE concernés.

Mais l’OSS ne corrige pas comme par magie vos données. Vous avez toujours besoin de:

- décision du pays du client

- application correcte du taux de TVA

- rapports de ventes propres par pays

- ajustements pour les remboursements et les rétrofacturations

- stockage approprié des registres

De plus, les obligations de tenue de registres de l’OSS peuvent être longues. De nombreuses entreprises adoptent l’habitude de traiter les preuves de TVA comme une archive de conformité, et non comme des données analytiques occasionnelles.

Un flux de travail de TVA simple que vous pouvez réellement exécuter (mensuel + trimestriel)

Si vous voulez que cela soit gérable, traitez la TVA comme un processus, et non comme un événement de panique.

Avant de vendre: liste de contrôle de la configuration

- Identifier ce que vous vendez (numérique, services, biens physiques).

- Confirmer si vous êtes établi à l’intérieur de l’UE ou à l’extérieur de l’UE.

- Décider si l’OSS ou l’OSS non Union est pertinent pour votre type de ventes.

- Choisir une stratégie de prix (tarification finale par pays ou un seul prix final partout).

- Choisir une méthode de pays du client (et définir une règle de conflit).

- Décider où vous stockerez les preuves de TVA et les rapports de transactions.

Pendant le paiement: liste de contrôle opérationnelle

- Collecter les informations sur le pays du client dont vous avez besoin.

- Afficher clairement le prix final avant que le client ne confirme le paiement.

- Stocker les principaux signaux de preuve sur lesquels vous vous appuyez.

- Stocker l’enregistrement de la commande dans un format que vous pourrez exporter ultérieurement (pays, montant de la TVA, total).

Chaque trimestre: liste de contrôle du dépôt (si vous utilisez l’OSS)

- Exporter le total des ventes B2C par pays de l’UE.

- Confirmer que les taux de TVA utilisés correspondent à la règle de pays du client que vous avez définie.

- Ajuster pour les remboursements et les rétrofacturations.

- Déposer la déclaration OSS via votre portail fiscal.

- Payer la TVA due via le processus OSS.

- Archiver les rapports et les preuves pour la période.

Erreurs courantes qui causent de réelles douleurs

- mélanger la logique B2B dans les flux de paiement B2C

- ne pas stocker de preuves du pays du client

- supposer qu’une seule règle de TVA convient à tous les services

- utiliser un outil fiscal et ne jamais vérifier ce qu’il a réellement déclaré

- oublier de tenir compte des remboursements dans la déclaration de TVA

Outils et automatisation (utiles, mais ne confondez pas le calcul avec le dépôt)

Les outils fiscaux peuvent aider, mais vous devez séparer deux tâches:

- Calcul de la taxe (ce qu’il faut facturer)

- Dépôt de la taxe (ce qu’il faut déclarer et payer)

De nombreux fournisseurs de paiement et outils fiscaux peuvent vous aider dans le calcul et la déclaration. Certains offrent des intégrations avec des partenaires de dépôt. D’autres fournissent des rapports que vous pouvez utiliser pour déposer vous-même.

Un bon principe est le suivant:

- utiliser des outils pour réduire les erreurs humaines dans le calcul et la déclaration

- garder vos propres registres suffisamment propres pour que vous puissiez toujours déposer même si un outil change ou échoue

Tableau des options: choisissez votre niveau de confort

| Approche | Coût | Effort de configuration | Idéal pour | Risque principal |

| Calcul manuel + dépôt manuel | Faible | Moyen | Très petit volume, catalogue simple | Erreur humaine, preuves incohérentes |

| Outil de calcul de la taxe + dépôt manuel | Moyen | Moyen | Startups en croissance | Faire trop confiance à la sortie de l’outil |

| Outil fiscal + partenaire de dépôt | Plus élevé | Faible à moyen | Volume élevé, temps limité | Coût, dépendance vis-à-vis du partenaire |

Taux de TVA, taux réduits et exonérations (où la complexité apparaît)

Les pays de l’UE ont souvent:

- un taux de TVA standard

- des taux de TVA réduits pour certaines catégories

- des exonérations ou des traitements spéciaux pour certaines catégories (l’éducation est un exemple courant)

Deux avertissements pratiques appartiennent à votre processus:

- Ne supposez pas que votre catégorie est «TVA standard» partout.

- Ne supposez pas que les exonérations s’appliquent automatiquement au-delà des frontières.

Dans certains cas, l’admissibilité à un taux réduit ou à une exonération peut dépendre des règles nationales et des conditions du fournisseur. Si votre modèle d’affaires dépend fortement d’un traitement spécial de la TVA, confirmez-le soigneusement pour le pays du client et votre type de service spécifique.

C’est également là que la concurrence peut sembler injuste : un fournisseur local peut être admissible à un traitement spécial qu’un fournisseur transfrontalier ne l’est pas. La seule façon sûre de gérer cela est de le traiter comme une tâche de recherche, et non comme une hypothèse.

Cas spéciaux à vérifier (liste courte)

Ces sujets peuvent changer qui est responsable de la TVA et comment vous la déclarez:

- Places de marché: parfois, la place de marché a des responsabilités en matière de TVA.

- Importation de marchandises dans l’UE: vous devrez peut-être envisager le guichet unique d’importation (IOSS) pour certains cas.

- Lots: mélanger des produits numériques et physiques peut créer un traitement mixte de la TVA.

- Clients mixtes: si vous vendez à la fois à des entreprises et à des consommateurs, gardez la logique B2B et B2C séparée.

Foire aux questions (courtes et pratiques)

Ai-je besoin du guichet unique (OSS)?

Si vous vendez en B2C dans plusieurs pays de l’UE dans les catégories couvertes, le guichet unique (OSS) peut simplifier la déclaration. La nécessité dépend de votre lieu d’établissement et de votre profil de ventes.

Puis-je conserver un prix unique pour tous les clients de l’UE?

Oui, de nombreuses entreprises le font. Le moyen le plus sûr est de maintenir la clarté de l’expérience client et d’accepter que votre revenu net puisse varier d’un pays à l’autre en raison des différences de taux de TVA.

Quel est le seuil de 10.000 euros?

Il s’agit d’un seuil applicable à l’ensemble de l’UE qui affecte certaines catégories B2C transfrontalières pour les vendeurs établis dans l’UE. En dessous de ce seuil, certains vendeurs peuvent appliquer la TVA de leur pays d’origine dans certains cas. Au-dessus de ce seuil, la TVA de destination et le guichet unique (OSS) s’appliquent souvent.

Comment déterminer le pays du client?

Utilisez une méthode cohérente, conservez des preuves et définissez une règle de conflit. Le pays de facturation plus un signal de soutien est une approche opérationnelle courante.

Dois-je indiquer la TVA sur les reçus ou les factures?

Les exigences varient selon le pays et le type de transaction. Si vous émettez des factures, les règles de contenu des factures peuvent s’appliquer. Si vous vous fiez aux reçus, des exigences peuvent toujours exister. Considérez cela comme une vérification de conformité propre à chaque pays.

Combien de temps dois-je conserver les enregistrements du guichet unique (OSS)?

Si vous utilisez le guichet unique (OSS), vous devez conserver les enregistrements des transactions pendant 10 ans à compter de la fin de l’année au cours de laquelle la transaction a eu lieu (même si vous cessez d’utiliser le guichet unique (OSS)).

La voie simple pour rester conforme

Si vous ne retenez que quelques points, retenez ceux-ci:

- La TVA pour les ventes B2C transfrontalières suit souvent le pays de l’UE du client.

- Choisissez une stratégie de tarification qui correspond à vos marges et à votre marketing.

- Décidez comment vous déterminez le pays du client et conservez les preuves de manière cohérente.

- Utilisez le guichet unique (OSS) ou le guichet unique non européen (OSS) lorsque cela est pertinent pour réduire les enregistrements.

- Conservez des enregistrements clairs, en particulier pour les remboursements et les rétrofacturations.