Miten pysyä ALV-säännösten mukaisena myydessäsi Euroopassa

Myynti asiakkaille useissa Euroopan unionin maissa on yksi helpoimmista tavoista kasvattaa liikevaihtoa. Se on myös yksi nopeimmista tavoista luoda epäselvyyttä arvonlisäveron ympärille.

Lanseeraat tuotteen. Verkkosivusto toimii. Maksut tulevat sisään. Sitten esität epämukavat kysymykset:

- Minkä maan arvonlisäverokannan minun tulee veloittaa?

- Pitääkö minun rekisteröityä joka maassa?

- Voinko pitää yhden hinnan koko Euroopassa?

- Mitä tarkalleen ottaen ilmoitan ja minne maksan?

Tämä opas on tarkoitettu vain kuluttajamyyntiin (B2C). Se on kirjoitettu kahdentyyppisille yritysten omistajille:

- yrityksille, jotka ovat perustettu Euroopan unionin sisälle, ja

- yrityksille, jotka ovat perustettu Euroopan unionin ulkopuolelle ja myyvät EU-asiakkaille.

Tämä ei ole oikeudellinen tai veroneuvonta. Verosäännöt voivat olla yksityiskohtaisia ja muuttua. Alla oleva kehys on kuitenkin vakaa, ja se auttaa sinua rakentamaan prosessin, joka on selkeä, johdonmukainen ja toimiva.

Video selitys EU:n ALV:n keskitetyn asiointipisteen (OSS) toiminnasta

Jos haluat käytännön selityksen teorian sijaan, alla oleva video näyttää, miten EU:n ALV:n keskitetty asiointipiste (OSS) toimii, keihin se soveltuu ja miksi se yksinkertaistaa ALV-raportointia myytäessä EU:n alueella.

Keskeiset termit (yksinkertaiset määritelmät)

- Arvonlisävero (ALV): kulutusvero. Monissa rajat ylittävissä B2C-tapauksissa ALV liittyy maahan, jossa asiakas käyttää tuotetta tai palvelua.

- Business-to-Consumer (B2C): myyt asiakkaalle, joka ei osta yrityksenä.

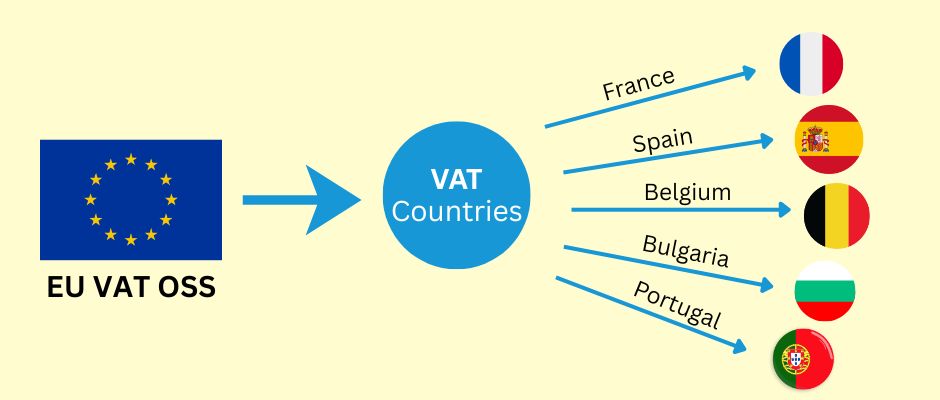

- One Stop Shop (OSS): EU-järjestelmä, jonka avulla voit ilmoittaa ja maksaa ALV:n useista EU-maista yhden rekisteröinnin kautta.

- Non-Union OSS: OSS-vaihtoehto EU:n ulkopuolelle sijoittautuneille yrityksille.

- Import One Stop Shop (IOSS): erillinen järjestelmä tietyille EU:hun tuoduille tavaroille (mainitsemme sen vain lyhyesti).

Pääsääntö, joka ohjaa kaikkea

Monissa rajat ylittävissä B2C-myynneissä ALV maksetaan siihen EU-maahan, jossa kulutus tapahtuu.

Fyysisessä kaupassa ”kulutus” on ilmeistä. Verkossa se ei ole. Siksi tarvitset kaksi asiaa:

- tavan määrittää asiakkaan EU-maa johdonmukaisesti, ja

- raportointimenetelmän, joka toimii, kun myyt useisiin EU-maihin.

Lisäksi B2C-myynnissä asiakkaan tulisi nähdä selkeä lopullinen hinta ennen maksamista. Useimmissa kuluttajatilanteissa tämä tarkoittaa, että kokonaishinta veroineen näytetään selkeästi ennen oston vahvistamista.

Vaihe 1: Mitä myyt?

ALV-työnkulku riippuu suuresti siitä, mitä myyt. Aloita tästä.

1) Digitaaliset tuotteet ja digitaaliset palvelut

Esimerkkejä:

- ohjelmistotilaukset

- verkkokurssit

- jäsenyydet

- ladattava sisältö

Tämä kategoria vaatii usein vahvemman todisteen asiakkaan sijainnista, koska ”kulutuspaikkaa” voi olla vaikeampi tunnistaa.

2) Palvelut (mukaan lukien konsultointi)

Esimerkkejä:

- konsultointipuhelut

- luova työ

- etänä toimitettavat asiantuntijapalvelut

Tämä kategoria voi olla hankala, koska ”toimituspaikan” säännöt voivat vaihdella palvelutyypin mukaan. Jotkut palvelut käyttäytyvät kuten digitaaliset palvelut ALV-tarkoituksissa. Toiset noudattavat eri sääntöjä. Jos palvelusi ei ole selkeästi digitaalinen, kannattaa tarkistaa sääntö omalle kategoriallesi.

3) Fyysiset tavarat (verkkokauppa)

Esimerkkejä:

- tuotteiden toimitus yhdestä EU-maasta asiakkaille muihin EU-maihin

- tavaroiden tuonti EU:hun EU:n ulkopuolelta

Fyysisten tavaroiden ALV voi riippua:

- mistä tavarat lähetetään

- minne ne lähetetään

- onko kyseessä tuonti EU:hun

- onko mukana markkinapaikka

Vaihe 2: Minne yrityksesi on sijoittautunut?

Jaa nyt tilanteesi kahteen haaraan.

A) Olet sijoittautunut EU:n sisälle

Jos myyt B2C-tuotteita muihin EU-maihin, tietyille rajat ylittävän B2C-myynnin kategorioille on olemassa EU:n laajuinen 10 000 euron kynnysarvo. Tämän kynnysarvon alapuolella voit tietyissä tapauksissa soveltaa sijoittautumismaasi ALV-sääntöjä. Tämän kynnysarvon yläpuolella sovelletaan usein ALV:tä asiakkaan maan perusteella ja käytetään keskitettyä asiointipistettä (OSS) raportointiin ja maksamiseen useissa EU-maissa.

Tärkeä huomautus: kynnysarvo koskee tiettyjä katettuja kategorioita. Varmista, että tuotetyyppisi kuuluu näihin kategorioihin.

B) Olet sijoittautunut EU:n ulkopuolelle

Jos myyt B2C-tuotteita EU-asiakkaille, sinun on ehkä käsiteltävä määränpään ALV:tä alusta alkaen katettujen myyntien osalta. Monien katettujen palvelujen osalta EU:n ulkopuolinen yritys voi käyttää Non-Union OSS -järjestelmää, ja se voi usein valita EU-maan, johon se rekisteröityy ”tunnistamisjäsenvaltiokseen”. Sitten se raportoi ALV:n useista EU-maista tämän yhden rekisteröinnin kautta.

Tämä on yksi harvoista alueista, joilla EU-järjestelmä on aidosti käytännöllinen EU:n ulkopuolisille myyjille, koska se välttää useita rekisteröintejä monissa yleisissä tapauksissa.

Hinnoittelustrategia B2C-myynnissä: asiakaskokemuksella on merkitystä

Monet yritysten omistajat pakkomielteisesti keskittyvät ALV-raportointiin ja unohtavat ensimmäisen asian, jonka asiakas näkee: hinnan.

Hyvä B2C-kassakokemus on yksinkertainen:

- asiakas ymmärtää lopullisen hinnan ennen maksamista

- viimeisessä vaiheessa ei ole yllätyksiä

- osto tuntuu normaalilta, ei ”veroraskaalta”

On kaksi vaatimustenmukaista ja käytännöllistä tapaa käsitellä hinnoittelua useissa EU-maissa.

Strategia A: Maakohtainen lopullinen hinnoittelu (ALV:n sisältävä)

Näytät lopullisen hinnan, joka mukautuu asiakkaan EU-maahan.

- Yhden EU-maan asiakas voi nähdä eri lopullisen hinnan kuin toisen EU-maan asiakas.

- Nettotulosi pysyvät vakaampina, koska ALV-erot on sisällytetty näytettyyn hintaan.

- Tämä vaatii usein teknistä työtä: maan tunnistusta, ALV-kannan logiikkaa ja huolellista testausta.

Tämä strategia on yleinen, kun katteet ovat ohuita ja pienillä muutoksilla on merkitystä.

Strategia B: Yksi lopullinen hinta kaikkialla (ALV:n sisältävä), ja hyväksyt ALV-erot

Näytät yhden lopullisen hinnan kaikille EU-asiakkaille.

- Asiakaskokemus on hyvin yksinkertainen.

- Nettotulosi vaihtelevat maittain, koska ALV-kannat eroavat EU-maiden välillä.

- ”Imet” ALV-eron katteeseesi.

Tämä strategia on yleinen digitaalisille tuotteille, tilauksille ja korkeamman katteen tarjouksille, joissa yksinkertaisuus parantaa konversiota.

Strategioiden vertailutaulukko

| Aihe | Strategia A: Maakohtainen lopullinen hinta | Strategia B: Yksi lopullinen hinta kaikkialla |

| Mitä asiakas näkee | Lopullinen hinta, joka voi vaihdella maittain | Yksi lopullinen hinta kaikille |

| Katteesi vakaus | Vakaampi | Vaihtelee maittain |

| Tekninen monimutkaisuus | Korkeampi | Matala |

| Paras | Matalan katteen tarjoukset, hintatietoiset markkinat | Digitaaliset tuotteet, korkeamman katteen tarjoukset |

| Pääriski | Virheellinen maan tunnistus tai ALV-kannan kartoitus | Katteiden heikkeneminen korkean ALV:n maissa |

Miten päättää asiakkaan EU-maa (ja pitää se puolustettavana)

Verkkomyynti ei automaattisesti luo selkeää ”kulutuspaikkaa”. Tarvitset menetelmän.

Tavoitteena ei ole täydellisyys. Tavoitteena on johdonmukaisuus ja hyvät tiedot.

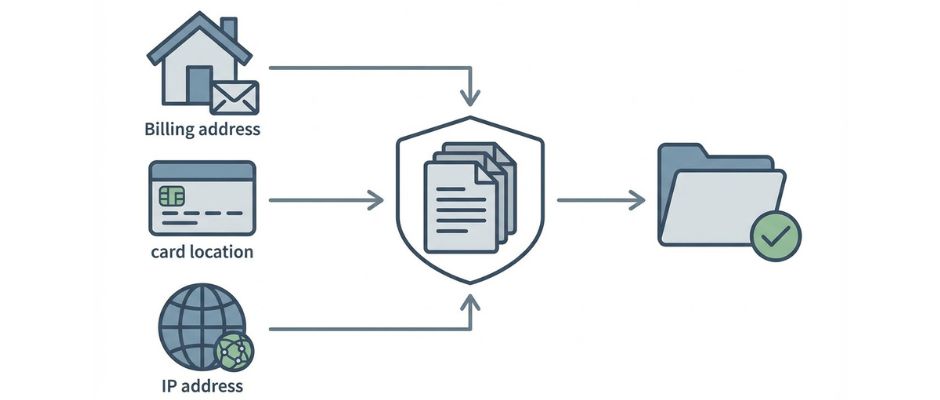

Yleisiä tapoja määrittää asiakkaan maa

Nämä ovat tyypillisiä todisteita, joita yritykset käyttävät:

- Laskutusosoitteen maa (kassatiedoista)

- Pankki- tai korttitiedot (kun saatavilla)

- Internet Protocol (IP) -osoitteen sijainti (kun käytössä)

- Mobiilin maakoodi (kun myynti tapahtuu matkapuhelinverkkojen kautta)

Monissa digitaalisten palvelujen tilanteissa saatat tarvita useamman kuin yhden todisteen asiakkaan maan tueksi. Jos todisteet ovat ristiriidassa, sinulla tulisi olla selkeä sisäinen sääntö siitä, miten ratkaiset sen.

Todistusvaihtoehtojen taulukko

| Todistetyyppi | Miten se saadaan | Vahvuus | Heikkous | Paras käyttö |

| Laskutusosoitteen maa | Asiakas syöttää sen | Suora ja yksinkertainen | Voi olla virheellisesti kirjoitettu tai epäjohdonmukainen | Useimmat B2C-kassat |

| Kortti- tai pankkimaasignaali | Maksupalveluntarjoaja raportoi sen | Usein luotettava | Ei aina saatavilla | Lisävalidointi |

| IP-osoitteen sijainti | Verkkosivusto tallentaa sen | Auttaa havaitsemaan ristiriitoja | VPN:t ja matkustaminen voivat vääristää | Digitaaliset palvelut, petostarkastukset |

| Mobiilin maakoodi | Teleoperaattorin tiedot | Vahva mobiilipalveluissa | Ei relevantti monille kaupoille | Mobiilipohjaiset palvelut |

Yksinkertainen lähestymistapa, jota monet pienyritykset käyttävät:

- kerää laskutusmaa

- vertaa toiseen signaaliin, kun mahdollista

- tallenna tulokset tietoihisi

- sovella sisäistä ”ristiriitasääntöäsi”, kun signaalit ovat eri mieltä

Keskitetty asiointipiste (OSS): mitä se ratkaisee ja mitä se ei ratkaise

On hyödyllistä kuvata OSS:ää selkeällä kielellä:

Keskitetty asiointipiste (OSS) on raportointikanava.

Se ei ole täydellinen verohallintajärjestelmä.

OSS auttaa tyypillisesti välttämään erillisen ALV-rekisteröinnin useissa EU-maissa katettujen myyntien osalta. Ilmoitat rajat ylittävän B2C-ALV:si yhdessä paikassa, ja maksu jaetaan asianomaisiin EU-maihin.

Mutta OSS ei taianomaisesti korjaa tietojasi. Tarvitset edelleen:

- asiakkaan maan päätöksen

- oikean ALV-kannan soveltamisen

- selkeät myyntiraportit maittain

- hyvitysten ja takaisinperintöjen oikaisut

- asianmukaisen tietojen tallennuksen

Lisäksi OSS:n kirjanpitovelvoitteet voivat olla pitkiä. Monet yritykset omaksuvat tavan käsitellä ALV-todisteita vaatimustenmukaisuusarkistona, ei satunnaisena analytiikkatietona.

Yksinkertainen ALV-työnkulku, jonka voit todella toteuttaa (kuukausittain + neljännesvuosittain)

Jos haluat tämän tuntuvan hallittavalta, käsittele ALV:tä prosessina, ei paniikkitilanteena.

Ennen myyntiä: tarkistuslista

- Tunnista, mitä myyt (digitaaliset, palvelut, fyysiset tavarat).

- Vahvista, oletko sijoittautunut EU:n sisälle vai EU:n ulkopuolelle.

- Päätä, onko OSS vai Non-Union OSS relevantti myyntityypillesi.

- Valitse hinnoittelustrategia (maakohtainen lopullinen hinnoittelu tai yksi lopullinen hinta kaikkialla).

- Valitse asiakkaan maan määritysmenetelmä (ja määrittele ristiriitasääntö).

- Päätä, minne tallennat ALV-todisteet ja tapahtumaraportit.

Kassan aikana: toiminnallinen tarkistuslista

- Kerää tarvitsemasi asiakkaan maan tiedot.

- Näytä lopullinen hinta selkeästi ennen kuin asiakas vahvistaa maksun.

- Tallenna keskeiset todistesignaalit, joihin luotat.

- Tallenna tilaustiedot muodossa, jonka voit viedä myöhemmin (maa, ALV-summa, kokonaissumma).

Joka neljännes: ilmoituksen tarkistuslista (jos käytät OSS:ää)

- Vie kokonaismyynti B2C-asiakkaille EU-maittain.

- Vahvista, että käytetyt ALV-kannat vastaavat määrittelemääsi asiakkaan maan sääntöä.

- Oikaise hyvitykset ja takaisinperinnät.

- Lähetä OSS-ilmoitus veroportaalisi kautta.

- Maksa erääntyvä ALV OSS-prosessin kautta.

- Arkistoi raportit ja todisteet ajanjaksolta.

Yleiset virheet, jotka aiheuttavat todellista tuskaa

- B2B-logiikan sekoittaminen B2C-kassavirtoihin

- asiakkaan maan todisteiden tallentamatta jättäminen

- olettaminen, että yksi ALV-sääntö sopii kaikkiin palveluihin

- verotyökalun käyttäminen ja sen todellisen raportoinnin tarkistamatta jättäminen

- hyvitysten huomioimatta jättäminen ALV-raportoinnissa

Työkalut ja automaatio (hyödyllisiä, mutta älä sekoita laskentaa ilmoitukseen)

Verotyökalut voivat auttaa, mutta sinun tulisi erottaa kaksi tehtävää:

- Veron laskenta (mitä veloittaa)

- Veron ilmoittaminen (mitä raportoida ja maksaa)

Monet maksupalveluntarjoajat ja verotyökalut voivat auttaa laskennassa ja raportoinnissa. Jotkut tarjoavat integraatioita ilmoituskumppaneiden kanssa. Toiset tarjoavat raportteja, joita voit käyttää itse ilmoituksen tekemiseen.

Hyvä periaate on tämä:

- käytä työkaluja vähentääksesi inhimillisiä virheitä laskennassa ja raportoinnissa

- pidä omat tietosi riittävän selkeinä, jotta voit silti tehdä ilmoituksen, vaikka työkalu muuttuu tai epäonnistuu

Vaihtoehtojen taulukko: valitse mukavuustasosi

| Lähestymistapa | Kustannus | Asennusvaiva | Paras | Pääriski |

| Manuaalinen laskenta + manuaalinen ilmoitus | Matala | Keskitaso | Hyvin pieni volyymi, yksinkertainen tuotevalikoima | Inhimillinen virhe, epäjohdonmukaiset todisteet |

| Veronlaskentatyökalu + manuaalinen ilmoitus | Keskitaso | Keskitaso | Kasvavat startupit | Työkalun tuloksen liiallinen luottaminen |

| Verotyökalu + ilmoituskumppani | Korkeampi | Matala tai keskitaso | Suuri volyymi, rajallinen aika | Kustannukset, riippuvuus kumppanista |

ALV-kannat, alennetut kannat ja vapautukset (missä monimutkaisuus ilmenee)

EU-mailla on usein:

- normaali ALV-kanta

- alennetut ALV-kannat tietyille kategorioille

- vapautukset tai erityiskohtelut joillekin kategorioille (koulutus on yleinen esimerkki)

Kaksi käytännön varoitusta kuuluvat prosessiisi:

- Älä oleta, että kategoriasi on ”normaali ALV” kaikkialla.

- Älä oleta, että vapautukset soveltuvat automaattisesti rajojen yli.

Joissakin tapauksissa oikeus alennettuun kantaan tai vapautukseen voi riippua kansallisista säännöistä ja toimittajan ehdoista. Jos liiketoimintamallisi riippuu voimakkaasti erityisestä ALV-kohtelusta, varmista se huolellisesti asiakkaan maan ja oman palvelutyyppisi osalta.

Tässä kohtaa kilpailu voi myös tuntua epäreilulta: paikallinen palveluntarjoaja voi olla oikeutettu erityiskohteluun, johon rajat ylittävä palveluntarjoaja ei ole. Ainoa turvallinen tapa käsitellä tätä on pitää sitä tutkimustehtävänä, ei oletuksena.

Erityistapaukset tarkistettavaksi (lyhyt lista)

Nämä aiheet voivat muuttaa sitä, kuka on vastuussa ALV:stä ja miten raportoit:

- Markkinapaikat: joskus markkinapaikalla on ALV-vastuita.

- Tavaroiden tuonti EU:hun: saatat joutua harkitsemaan Import One Stop Shop (IOSS) -järjestelmää tietyissä tapauksissa.

- Paketit: digitaalisten ja fyysisten tuotteiden yhdistäminen voi luoda sekamuotoisen ALV-käsittelyn.

- Sekalaiset asiakkaat: jos myyt sekä yrityksille että kuluttajille, pidä B2B- ja B2C-logiikka erillään.

Usein kysytyt kysymykset (lyhyesti ja käytännöllisesti)

Tarvitsenko keskitettyä asiointipistettä (OSS)?

Jos myyt B2C-tuotteita useisiin EU-maihin tietyissä kategorioissa, OSS voi yksinkertaistaa raportointia. Tarve riippuu sijoittautumispaikastasi ja myyntiprofiilistasi.

Voinko pitää yhden hinnan kaikille EU-asiakkaille?

Kyllä, monet yritykset tekevät niin. Turvallinen tapa on pitää asiakaskokemus selkeänä ja hyväksyä, että nettotulosi voivat vaihdella maittain ALV-kantojen erojen vuoksi.

Mikä on 10 000 euron kynnysarvo?

Se on EU:n laajuinen kynnysarvo, joka vaikuttaa tiettyihin rajat ylittäviin B2C-kategorioihin EU:hun sijoittautuneille myyjille. Sen alapuolella jotkut myyjät voivat soveltaa kotimaan ALV:tä tietyissä tapauksissa. Sen yläpuolella sovelletaan usein kohdemaan ALV:tä ja OSS:ää.

Miten päätän asiakkaan maan?

Käytä johdonmukaista menetelmää, tallenna todisteet ja määrittele ristiriitasääntö. Laskutusmaa ja yksi tukisignaali on yleinen toimintatapa.

Tarvitseeko minun näyttää ALV kuiteissa tai laskuissa?

Vaatimukset vaihtelevat maittain ja tapahtumatyypeittäin. Jos myönnät laskuja, laskun sisältöä koskevat säännöt voivat päteä. Jos luotat kuitteihin, vaatimuksia voi silti olla. Käsittele tätä maakohtaisena vaatimustenmukaisuustarkistuksena.

Kuinka kauan minun tulisi säilyttää yhden luukun järjestelmän (OSS) tietoja?

Jos käytät yhden luukun järjestelmää (OSS), sinun on säilytettävä tapahtumatiedot 10 vuoden ajan sen vuoden lopusta, jona tapahtuma tapahtui (vaikka lopettaisit OSS:n käytön).

Yksinkertainen tapa pysyä vaatimustenmukaisena

Jos muistat vain muutaman asian, muista nämä:

- ALV B2C-rajat ylittävissä myynneissä noudattaa usein asiakkaan EU-maata.

- Valitse hinnoittelustrategia, joka sopii katteisiisi ja markkinointiisi.

- Päätä, miten määrität asiakkaan maan ja tallennat todisteet johdonmukaisesti.

- Käytä yhden luukun järjestelmää (OSS) tai Non-Union OSS:ää tarvittaessa rekisteröintien vähentämiseksi.

- Pidä kirjanpito siistinä, erityisesti hyvitysten ja takaisinperintöjen osalta.