Cómo cumplir con el IVA al vender en Europa

Vender a clientes en varios países de la Unión Europea es una de las formas más fáciles de aumentar los ingresos. También es una de las formas más rápidas de crear confusión en torno al Impuesto sobre el Valor Añadido.

Lanzas un producto. El sitio web funciona. Entran pagos. Entonces haces las preguntas incómodas:

- ¿Qué tipo de Impuesto sobre el Valor Añadido del país debo aplicar?

- ¿Necesito registrarme en todos los países?

- ¿Puedo mantener un precio único en toda Europa?

- ¿Qué es lo que realmente tengo que presentar y dónde tengo que pagar?

Esta guía es solo para ventas de empresa a consumidor (B2C). Está escrita para dos tipos de propietarios de negocios:

- empresas establecidas dentro de la Unión Europea, y

- empresas establecidas fuera de la Unión Europea que venden a clientes de la UE.

No es un consejo legal ni fiscal. Las normas fiscales pueden ser detalladas y pueden cambiar. Pero el marco que se presenta a continuación es estable y te ayudará a crear un proceso claro, coherente y viable.

Explicación en vídeo de cómo funciona el sistema de ventanilla única (OSS) del IVA de la UE

Si quieres una explicación práctica en lugar de teórica, el siguiente vídeo muestra cómo funciona el sistema de ventanilla única (OSS) del IVA de la UE, a quién se aplica y por qué simplifica la declaración del IVA al vender en toda la UE.

Términos clave (definiciones sencillas)

- Impuesto sobre el Valor Añadido (IVA): un impuesto sobre el consumo. En muchos casos transfronterizos B2C, el IVA está vinculado al país donde el cliente utiliza el producto o servicio.

- Empresa a consumidor (B2C): vendes a un cliente que no compra como empresa.

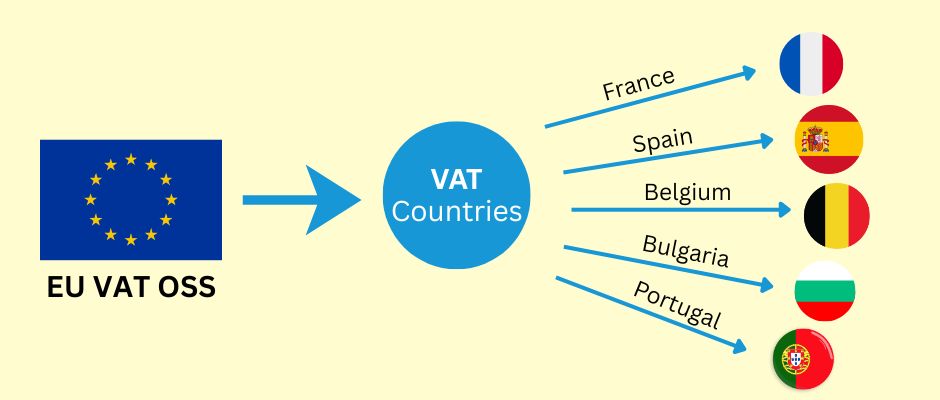

- Ventanilla única (OSS): un sistema de la UE que te permite declarar y pagar el IVA de varios países de la UE a través de un único registro.

- OSS no perteneciente a la Unión: la opción de OSS para empresas establecidas fuera de la UE.

- Ventanilla única de importación (IOSS): un sistema independiente para determinados bienes importados en la UE (solo lo mencionaremos brevemente).

La regla principal que lo impulsa todo

Para muchas ventas transfronterizas B2C, el IVA se paga al país de la UE donde se produce el consumo.

En una tienda física, el «consumo» es obvio. En línea, no lo es. Por eso necesitas dos cosas:

- una forma de determinar el país de la UE del cliente de forma coherente, y

- un método de declaración que funcione cuando vendes en varios países de la UE.

Además, para B2C, el cliente debe ver un precio final claro antes de pagar. En la mayoría de las situaciones de consumo, eso significa que el precio total, incluidos los impuestos, se muestra claramente antes de que se confirme la compra.

Paso 1: ¿Qué estás vendiendo?

El flujo de trabajo del IVA depende en gran medida de lo que vendas. Empieza aquí.

1) Productos y servicios digitales

Ejemplos:

- suscripciones de software

- cursos en línea

- membresías

- contenido descargable

Esta categoría a menudo requiere una prueba más sólida de la ubicación del cliente, porque el «lugar de consumo» puede ser más difícil de identificar.

2) Servicios (incluida la consultoría)

Ejemplos:

- llamadas de consultoría

- trabajo creativo

- servicios profesionales prestados a distancia

Esta categoría puede ser complicada porque las normas del «lugar de suministro» pueden diferir según el tipo de servicio. Algunos servicios se comportan como servicios digitales a efectos del IVA. Otros siguen normas diferentes. Si tu servicio no es claramente digital, merece la pena verificar la norma para tu categoría específica.

3) Bienes físicos (comercio electrónico)

Ejemplos:

- envío de productos desde un país de la UE a clientes de otros países de la UE

- importación de bienes en la UE desde fuera de la UE

El IVA de los bienes físicos puede depender de:

- desde dónde se envían los bienes

- a dónde se envían

- si hay una importación en la UE

- si hay un mercado involucrado

Paso 2: ¿Dónde está establecida tu empresa?

Ahora separa tu situación en una de dos ramas.

A) Estás establecido dentro de la UE

Si vendes B2C en otros países de la UE, existe un umbral de 10.000 euros en toda la UE para determinadas categorías de ventas B2C transfronterizas. Por debajo de ese umbral, es posible que puedas aplicar las normas del IVA de tu país de establecimiento en determinados casos. Por encima de ese umbral, a menudo aplicas el IVA en función del país del cliente y utilizas la ventanilla única (OSS) para declarar y pagar en varios países de la UE.

Nota importante: el umbral se aplica a categorías cubiertas específicas. Asegúrate de que tu tipo de producto está dentro de esas categorías.

B) Estás establecido fuera de la UE

Si vendes B2C a clientes de la UE, es posible que tengas que gestionar el IVA de destino desde el principio para las ventas cubiertas. Para muchos servicios cubiertos, una empresa no perteneciente a la UE puede utilizar la OSS no perteneciente a la Unión, y a menudo puede elegir un país de la UE donde se registra como su «Estado miembro de identificación». A continuación, declara el IVA de varios países de la UE a través de ese único registro.

Esta es una de las pocas áreas en las que el sistema de la UE es realmente práctico para los vendedores no pertenecientes a la UE, ya que evita múltiples registros en muchos casos comunes.

Estrategia de precios para B2C: la experiencia del cliente importa

Muchos propietarios de negocios se obsesionan con la declaración del IVA y olvidan lo primero que ve el cliente: el precio.

Una buena experiencia de pago B2C es sencilla:

- el cliente entiende el precio final antes de pagar

- no hay sorpresas en el último paso

- la compra se siente normal, no «cargada de impuestos»

Hay dos formas conformes y prácticas de gestionar los precios en varios países de la UE.

Estrategia A: Precios finales basados en el país (con IVA incluido)

Muestras un precio final que se adapta al país de la UE del cliente.

- Un cliente de un país de la UE puede ver un precio final diferente al de un cliente de otro país de la UE.

- Tus ingresos netos se mantienen más estables porque las diferencias de IVA están integradas en el precio mostrado.

- Esto a menudo requiere trabajo técnico: detección de países, lógica de tipos de IVA y pruebas cuidadosas.

Esta estrategia es común cuando los márgenes son delgados y los pequeños cambios importan.

Estrategia B: Un precio final en todas partes (con IVA incluido), y aceptas las diferencias de IVA

Muestras un precio final para todos los clientes de la UE.

- La experiencia del cliente es muy sencilla.

- Tus ingresos netos cambian por país, porque los tipos de IVA difieren entre los países de la UE.

- Tú «absorbes» la diferencia de IVA en tu margen.

Esta estrategia es común para productos digitales, suscripciones y ofertas de mayor margen donde la simplicidad mejora la conversión.

Tabla comparativa de estrategias

| Tema | Estrategia A: Precio final basado en el país | Estrategia B: Un precio final en todas partes |

| Lo que ve el cliente | Un precio final que puede variar según el país | Un precio final para todos |

| Tu estabilidad de margen | Más estable | Varía según el país |

| Complejidad técnica | Más alto | Inferior |

| Ideal para | Ofertas de bajo margen, mercados sensibles a los precios | Productos digitales, ofertas de mayor margen |

| Riesgo principal | Detección incorrecta del país o asignación incorrecta del IVA | Disminución del margen en países con IVA alto |

Cómo decidir el país de la UE del cliente (y mantenerlo defendible)

Las ventas en línea no crean automáticamente un «lugar de consumo» limpio. Necesitas un método.

El objetivo no es la perfección. El objetivo es la coherencia y los buenos registros.

Formas comunes de determinar el país del cliente

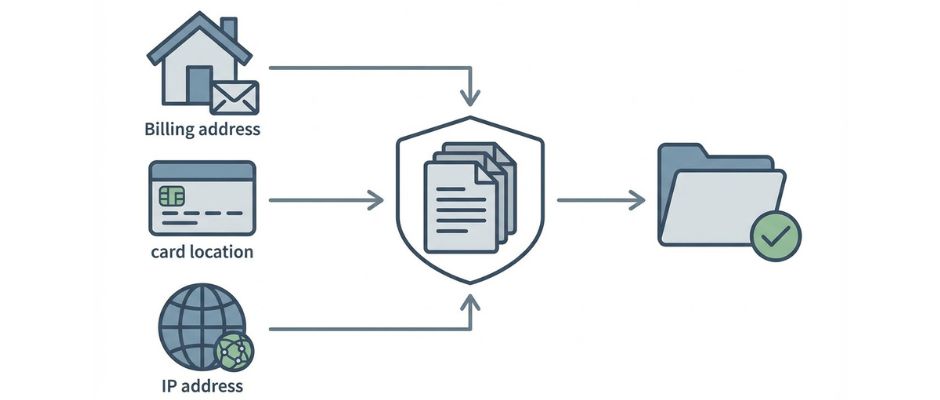

Estos son los puntos de evidencia típicos utilizados por las empresas:

- País de la dirección de facturación (de los datos de pago)

- Información del país del banco o de la tarjeta (cuando esté disponible)

- Ubicación de la dirección del Protocolo de Internet (IP) (cuando se utiliza)

- Código de país móvil (cuando las ventas se realizan a través de redes móviles)

En muchas situaciones de servicios digitales, es posible que necesites más de una prueba para respaldar el país del cliente. Si tus pruebas entran en conflicto, debes tener una regla interna clara sobre cómo resolverlo.

Tabla de opciones de evidencia

| Tipo de evidencia | Cómo lo obtienes | Fuerza | Debilidad | Mejor uso |

| País de la dirección de facturación | El cliente lo introduce | Directo y sencillo | Puede ser mal escrito o inconsistente | La mayoría de los pagos B2C |

| Señal del país de la tarjeta o del banco | El proveedor de pagos lo informa | A menudo fiable | No siempre disponible | Validación añadida |

| Ubicación de la dirección IP | El sitio web lo registra | Ayuda a detectar discrepancias | Las VPN y los viajes pueden distorsionar | Servicios digitales, comprobaciones de fraude |

| Código de país móvil | Datos de telecomunicaciones | Fuerte para los servicios móviles | No es relevante para muchas tiendas | Servicios basados en móviles |

Un enfoque sencillo que utilizan muchas pequeñas empresas:

- recopilar el país de facturación

- comparar con una segunda señal cuando sea posible

- almacenar los resultados en tus registros

- aplicar tu «regla de conflicto» interna cuando las señales no estén de acuerdo

Ventanilla única (OSS): lo que resuelve y lo que no resuelve

Es útil describir el OSS en un lenguaje sencillo:

La ventanilla única (OSS) es un canal de información.

No es un sistema completo de gestión fiscal.

El OSS normalmente te ayuda a evitar registrarte para el IVA por separado en muchos países de la UE para las ventas cubiertas. Declaras tu IVA B2C transfronterizo en un solo lugar, y el pago se distribuye a los países de la UE pertinentes.

Pero el OSS no arregla mágicamente tus datos. Todavía necesitas:

- decisión del país del cliente

- aplicación correcta del tipo de IVA

- informes de ventas limpios por país

- ajustes por reembolsos y devoluciones de cargo

- almacenamiento adecuado de los registros

Además, las obligaciones de mantenimiento de registros del OSS pueden ser largas. Muchas empresas adoptan el hábito de tratar las pruebas del IVA como un archivo de cumplimiento, no como datos analíticos casuales.

Un flujo de trabajo sencillo del IVA que realmente puedes ejecutar (mensual + trimestral)

Si quieres que esto se sienta manejable, trata el IVA como un proceso, no como un evento de pánico.

Antes de vender: lista de comprobación de la configuración

- Identifica lo que vendes (digital, servicios, bienes físicos).

- Confirma si estás establecido dentro de la UE o fuera de la UE.

- Decide si el OSS o el OSS no perteneciente a la Unión es relevante para tu tipo de ventas.

- Elige una estrategia de precios (precios finales basados en el país o un precio final en todas partes).

- Elige un método de país del cliente (y define una regla de conflicto).

- Decide dónde almacenarás las pruebas del IVA y los informes de transacciones.

Durante el pago: lista de comprobación operativa

- Recopila la información del país del cliente que necesitas.

- Muestra el precio final claramente antes de que el cliente confirme el pago.

- Almacena las señales de evidencia clave en las que confías.

- Almacena el registro del pedido en un formato que puedas exportar más tarde (país, importe del IVA, total).

Cada trimestre: lista de comprobación de la presentación (si estás utilizando el OSS)

- Exporta las ventas totales de B2C por país de la UE.

- Confirma que los tipos de IVA utilizados coinciden con la regla del país del cliente que definiste.

- Ajusta por reembolsos y devoluciones de cargo.

- Presenta la declaración del OSS a través de tu portal fiscal.

- Paga el IVA adeudado a través del proceso del OSS.

- Archiva los informes y las pruebas del período.

Errores comunes que causan dolor real

- mezclar la lógica B2B en los flujos de pago B2C

- no almacenar pruebas del país del cliente

- asumir que una regla de IVA se ajusta a todos los servicios

- utilizar una herramienta fiscal y no comprobar nunca lo que realmente informó

- olvidar tener en cuenta los reembolsos en la declaración del IVA

Herramientas y automatización (útiles, pero no confundas el cálculo con la presentación)

Las herramientas fiscales pueden ayudar, pero debes separar dos tareas:

- Cálculo de impuestos (qué cobrar)

- Presentación de impuestos (qué declarar y pagar)

Muchos proveedores de pagos y herramientas fiscales pueden ayudarte con el cálculo y la declaración. Algunos ofrecen integraciones con socios de presentación. Otros proporcionan informes que puedes utilizar para presentar tú mismo.

Un buen principio es este:

- utilizar herramientas para reducir el error humano en el cálculo y la declaración

- mantener tus propios registros lo suficientemente limpios como para que puedas seguir presentando incluso si una herramienta cambia o falla

Tabla de opciones: elige tu nivel de comodidad

| Enfoque | Coste | Esfuerzo de configuración | Ideal para | Riesgo principal |

| Cálculo manual + presentación manual | Bajo | Medio | Volumen muy pequeño, catálogo sencillo | Error humano, evidencia inconsistente |

| Herramienta de cálculo de impuestos + presentación manual | Medio | Medio | Startups en crecimiento | Confiar demasiado en la salida de la herramienta |

| Herramienta fiscal + socio de presentación | Más alto | De bajo a medio | Alto volumen, tiempo limitado | Coste, dependencia del socio |

Tipos de IVA, tipos reducidos y exenciones (donde aparece la complejidad)

Los países de la UE a menudo tienen:

- un tipo de IVA estándar

- tipos de IVA reducidos para determinadas categorías

- exenciones o tratamientos especiales para algunas categorías (la educación es un ejemplo común)

Dos advertencias prácticas pertenecen a tu proceso:

- No asumas que tu categoría es «IVA estándar» en todas partes.

- No asumas que las exenciones se aplican automáticamente a través de las fronteras.

En algunos casos, la elegibilidad para un tipo reducido o una exención puede depender de las normas nacionales y las condiciones del proveedor. Si tu modelo de negocio depende en gran medida de un tratamiento especial del IVA, confírmalo cuidadosamente para el país del cliente y tu tipo de servicio específico.

Aquí es también donde la competencia puede sentirse injusta: un proveedor local puede calificar para un tratamiento especial que un proveedor transfronterizo no. La única forma segura de manejar esto es tratarlo como una tarea de investigación, no como una suposición.

Casos especiales a comprobar (lista corta)

Estos temas pueden cambiar quién es responsable del IVA y cómo declaras:

- Mercados: a veces el mercado tiene responsabilidades de IVA.

- Importación de bienes en la UE: es posible que tengas que considerar la ventanilla única de importación (IOSS) para ciertos casos.

- Paquetes: mezclar productos digitales y físicos puede crear un tratamiento mixto del IVA.

- Clientes mixtos: si vendes tanto a empresas como a consumidores, mantén separada la lógica B2B y B2C.

Preguntas frecuentes (cortas y prácticas)

¿Necesito la ventanilla única (OSS)?

Si vendes B2C en varios países de la UE dentro de las categorías cubiertas, el OSS puede simplificar la declaración. La necesidad depende de la ubicación de tu establecimiento y de tu perfil de ventas.

¿Puedo mantener un mismo precio para todos los clientes de la UE?

Sí, muchas empresas lo hacen. La forma segura es mantener la experiencia del cliente clara y aceptar que tus ingresos netos pueden variar según el país debido a las diferencias en las tasas de IVA.

¿Qué es el umbral de 10.000 euros?

Es un umbral a nivel de la UE que afecta a ciertas categorías B2C transfronterizas para los vendedores establecidos en la UE. Por debajo de este umbral, algunos vendedores pueden aplicar el IVA del país de origen en ciertos casos. Por encima de este umbral, a menudo se aplican el IVA de destino y el OSS.

¿Cómo decido el país del cliente?

Utiliza un método consistente, guarda pruebas y define una regla de conflicto. El país de facturación más una señal de apoyo es un enfoque operativo común.

¿Necesito mostrar el IVA en los recibos o facturas?

Los requisitos varían según el país y el tipo de transacción. Si emites facturas, se pueden aplicar las normas de contenido de las facturas. Si confías en los recibos, aún pueden existir requisitos. Trata esto como una comprobación de cumplimiento específica de cada país.

¿Cuánto tiempo debo conservar los registros del sistema de ventanilla única (OSS)?

Si utilizas el sistema de ventanilla única (OSS), debes conservar los registros de las transacciones durante 10 años a partir del final del año en que se realizó la transacción (incluso si dejas de utilizar el OSS).

El camino sencillo para seguir cumpliendo la normativa

Si solo recuerdas algunos puntos, recuerda estos:

- El IVA para las ventas B2C transfronterizas a menudo sigue al país de la UE del cliente.

- Elige una estrategia de precios que se ajuste a tus márgenes y a tu marketing.

- Decide cómo determinas el país del cliente y guarda las pruebas de forma consistente.

- Utiliza el sistema de ventanilla única (OSS) o el sistema de ventanilla única no perteneciente a la Unión (Non-Union OSS) cuando sea relevante para reducir los registros.

- Mantén registros limpios, especialmente para los reembolsos y las devoluciones de cargo.