So bleiben Sie umsatzsteuerkonform beim Verkauf in ganz Europa

Der Verkauf an Kunden in mehreren Ländern der Europäischen Union ist eine der einfachsten Möglichkeiten, den Umsatz zu steigern. Es ist aber auch eine der schnellsten Möglichkeiten, Verwirrung bezüglich der Mehrwertsteuer zu stiften.

Sie bringen ein Produkt auf den Markt. Die Website funktioniert. Zahlungen gehen ein. Dann stellen Sie die unangenehmen Fragen:

- Welchen Mehrwertsteuersatz muss ich berechnen?

- Muss ich mich in jedem Land registrieren?

- Kann ich europaweit einen einheitlichen Preis beibehalten?

- Was muss ich eigentlich einreichen und wo bezahle ich?

Dieser Leitfaden ist nur für Business-to-Consumer (B2C)-Verkäufe gedacht. Er richtet sich an zwei Arten von Geschäftsinhabern:

- Unternehmen, die innerhalb der Europäischen Union ansässig sind, und

- Unternehmen, die außerhalb der Europäischen Union ansässig sind und an EU-Kunden verkaufen.

Dies ist keine Rechts- oder Steuerberatung. Steuervorschriften können detailliert sein und sich ändern. Aber der untenstehende Rahmen ist stabil und wird Ihnen helfen, einen klaren, konsistenten und praktikablen Prozess aufzubauen.

Video-Erklärung zur Funktionsweise des EU-Umsatzsteuer-OSS

Wenn Sie statt Theorie eine praktische Erklärung wünschen, zeigt das folgende Video, wie der EU-Umsatzsteuer-One-Stop-Shop (OSS) funktioniert, für wen er gilt und warum er die Umsatzsteuerberichterstattung beim Verkauf in der gesamten EU vereinfacht.

Schlüsselbegriffe (einfache Definitionen)

- Mehrwertsteuer (MwSt.): eine Verbrauchssteuer. In vielen grenzüberschreitenden B2C-Fällen ist die Mehrwertsteuer an das Land gebunden, in dem der Kunde das Produkt oder die Dienstleistung nutzt.

- Business-to-Consumer (B2C): Sie verkaufen an einen Kunden, der nicht als Unternehmen kauft.

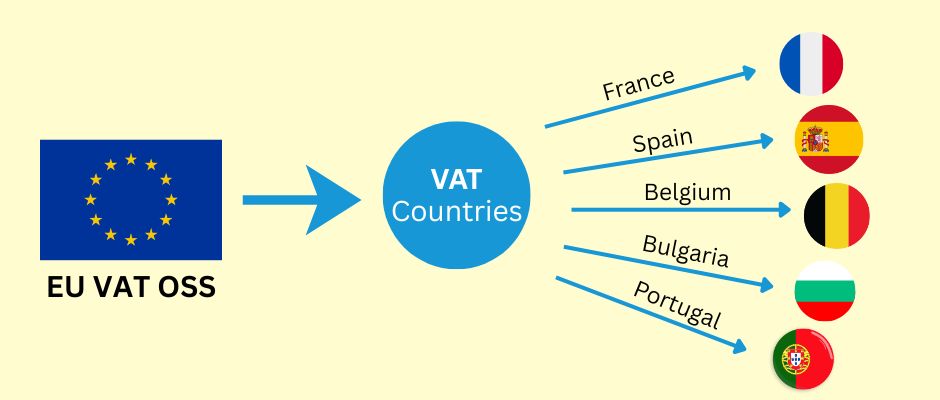

- One Stop Shop (OSS): ein EU-System, das es Ihnen ermöglicht, die Mehrwertsteuer für mehrere EU-Länder über eine einzige Registrierung zu melden und zu zahlen.

- Nicht-Unions-OSS: die OSS-Option für Unternehmen, die außerhalb der EU ansässig sind.

- Import One Stop Shop (IOSS): ein separates System für bestimmte importierte Waren in die EU (wir werden es nur kurz erwähnen).

Die Hauptregel, die alles antreibt

Für viele grenzüberschreitende B2C-Verkäufe wird die Mehrwertsteuer an das EU-Land gezahlt, in dem der Verbrauch stattfindet.

In einem physischen Geschäft ist der „Verbrauch“ offensichtlich. Online ist dies nicht der Fall. Deshalb benötigen Sie zwei Dinge:

- eine Methode zur konsistenten Bestimmung des EU-Landes des Kunden und

- eine Berichterstattungsmethode, die funktioniert, wenn Sie in mehrere EU-Länder verkaufen.

Auch für B2C sollte der Kunde einen klaren Endpreis sehen, bevor er bezahlt. In den meisten Verbrauchersituationen bedeutet dies, dass der Gesamtpreis einschließlich Steuern vor Bestätigung des Kaufs deutlich angezeigt wird.

Schritt 1: Was verkaufen Sie?

Der Mehrwertsteuer-Workflow hängt stark davon ab, was Sie verkaufen. Beginnen Sie hier.

1) Digitale Produkte und digitale Dienstleistungen

Beispiele:

- Software-Abonnements

- Online-Kurse

- Mitgliedschaften

- herunterladbare Inhalte

Diese Kategorie erfordert oft einen stärkeren Nachweis des Kundenstandorts, da der „Ort des Verbrauchs“ schwieriger zu identifizieren sein kann.

2) Dienstleistungen (einschließlich Beratung)

Beispiele:

- Beratungsgespräche

- kreative Arbeit

- fernerbrachte professionelle Dienstleistungen

Diese Kategorie kann knifflig sein, da die Regeln für den „Leistungsort“ je nach Dienstleistungstyp variieren können. Einige Dienstleistungen verhalten sich für Umsatzsteuerzwecke wie digitale Dienstleistungen. Andere folgen anderen Regeln. Wenn Ihre Dienstleistung nicht eindeutig digital ist, lohnt es sich, die Regel für Ihre spezifische Kategorie zu überprüfen.

3) Physische Güter (E-Commerce)

Beispiele:

- Versand von Produkten aus einem EU-Land an Kunden in anderen EU-Ländern

- Import von Waren aus Nicht-EU-Ländern in die EU

Die Mehrwertsteuer für physische Güter kann abhängen von:

- woher die Waren versendet werden

- wohin sie versendet werden

- ob ein Import in die EU erfolgt

- ob ein Marktplatz beteiligt ist

Schritt 2: Wo ist Ihr Unternehmen ansässig?

Teilen Sie Ihre Situation nun in zwei Bereiche auf.

A) Sie sind innerhalb der EU ansässig

Wenn Sie B2C in andere EU-Länder verkaufen, gibt es eine EU-weite Schwelle von 10.000 Euro für bestimmte grenzüberschreitende B2C-Verkaufskategorien. Unterhalb dieser Schwelle können Sie in bestimmten Fällen die Umsatzsteuerregeln Ihres Ansässigkeitslandes anwenden. Oberhalb dieser Schwelle wenden Sie die Mehrwertsteuer oft basierend auf dem Land des Kunden an und nutzen den One Stop Shop (OSS), um in mehreren EU-Ländern zu melden und zu zahlen.

Wichtiger Hinweis: Die Schwelle gilt für bestimmte abgedeckte Kategorien. Stellen Sie sicher, dass Ihr Produkttyp in diese Kategorien fällt.

B) Sie sind außerhalb der EU ansässig

Wenn Sie B2C an EU-Kunden verkaufen, müssen Sie möglicherweise von Anfang an die Bestimmungsland-Mehrwertsteuer für abgedeckte Verkäufe handhaben. Für viele abgedeckte Dienstleistungen kann ein Nicht-EU-Unternehmen den Nicht-Unions-OSS nutzen und oft ein EU-Land als seinen „Identifikationsmitgliedstaat“ wählen, in dem es sich registriert. Dann meldet es die Mehrwertsteuer für mehrere EU-Länder über diese einzige Registrierung.

Dies ist einer der wenigen Bereiche, in denen das EU-System für Nicht-EU-Verkäufer wirklich praktisch ist, da es in vielen gängigen Fällen Mehrfachregistrierungen vermeidet.

Preisstrategie für B2C: Das Kundenerlebnis zählt

Viele Geschäftsinhaber konzentrieren sich auf die Umsatzsteuerberichterstattung und vergessen das Erste, was der Kunde sieht: den Preis.

Ein gutes B2C-Checkout-Erlebnis ist einfach:

- Der Kunde versteht den Endpreis vor der Zahlung.

- Es gibt keine Überraschungen im letzten Schritt.

- Der Kauf fühlt sich normal an, nicht „steuerlastig“.

Es gibt zwei konforme und praktische Möglichkeiten, die Preisgestaltung in mehreren EU-Ländern zu handhaben.

Strategie A: Länderbasierte Endpreise (umsatzsteuerinklusiv)

Sie zeigen einen Endpreis an, der sich an das EU-Land des Kunden anpasst.

- Ein Kunde in einem EU-Land sieht möglicherweise einen anderen Endpreis als ein Kunde in einem anderen EU-Land.

- Ihr Nettoumsatz bleibt stabiler, da die Mehrwertsteuerunterschiede in den angezeigten Preis integriert sind.

- Dies erfordert oft technische Arbeit: Landerkennung, Mehrwertsteuersatzlogik und sorgfältige Tests.

Diese Strategie ist üblich, wenn die Margen gering sind und kleine Änderungen wichtig sind.

Strategie B: Ein einheitlicher Endpreis überall (umsatzsteuerinklusiv), und Sie akzeptieren Mehrwertsteuerunterschiede

Sie zeigen einen Endpreis für alle EU-Kunden an.

- Das Kundenerlebnis ist sehr einfach.

- Ihr Nettoumsatz ändert sich je nach Land, da die Mehrwertsteuersätze zwischen den EU-Ländern variieren.

- Sie „absorbieren“ den Mehrwertsteuerunterschied in Ihrer Marge.

Diese Strategie ist üblich für digitale Produkte, Abonnements und Angebote mit höheren Margen, bei denen Einfachheit die Konversion verbessert.

Vergleichstabelle der Strategien

| Thema | Strategie A: Länderbasierter Endpreis | Strategie B: Ein einheitlicher Endpreis überall |

| Was der Kunde sieht | Ein Endpreis, der je nach Land variieren kann | Ein einheitlicher Endpreis für alle |

| Ihre Margenstabilität | Stabiler | Variiert je nach Land |

| Technische Komplexität | Höher | Niedriger |

| Am besten geeignet für | Angebote mit geringer Marge, preissensible Märkte | Digitale Produkte, Angebote mit höherer Marge |

| Hauptrisiko | Falsche Landerkennung oder Mehrwertsteuerzuordnung | Margenerosion in Ländern mit hoher Mehrwertsteuer |

Wie Sie das EU-Land des Kunden bestimmen (und dies verteidigungsfähig halten)

Online-Verkäufe schaffen nicht automatisch einen sauberen „Ort des Verbrauchs“. Sie benötigen eine Methode.

Das Ziel ist nicht Perfektion. Das Ziel ist Konsistenz und gute Aufzeichnungen.

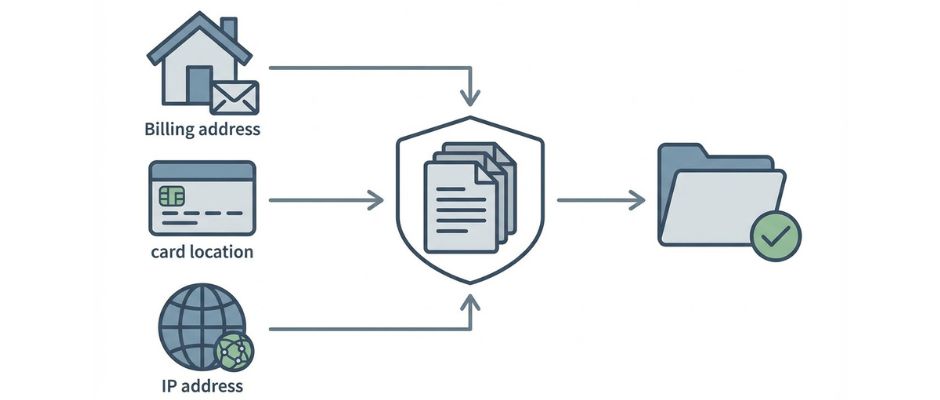

Gängige Methoden zur Bestimmung des Kundenlandes

Dies sind typische Nachweispunkte, die von Unternehmen verwendet werden:

- Land der Rechnungsadresse (aus den Checkout-Daten)

- Bank- oder Kartenlandinformationen (sofern verfügbar)

- Standort der Internet Protocol (IP)-Adresse (sofern verwendet)

- Mobilfunk-Ländercode (wenn Verkäufe über Mobilfunknetze erfolgen)

In vielen Situationen mit digitalen Dienstleistungen benötigen Sie möglicherweise mehr als einen Nachweis, um das Land des Kunden zu belegen. Wenn Ihre Nachweise widersprüchlich sind, sollten Sie eine klare interne Regel haben, wie Sie dies lösen.

Tabelle der Nachweisoptionen

| Nachweistyp | Wie Sie ihn erhalten | Stärke | Schwäche | Beste Verwendung |

| Land der Rechnungsadresse | Kunde gibt es ein | Direkt und einfach | Kann falsch eingegeben oder inkonsistent sein | Die meisten B2C-Checkouts |

| Karten- oder Bankland-Signal | Zahlungsanbieter meldet es | Oft zuverlässig | Nicht immer verfügbar | Zusätzliche Validierung |

| IP-Adressstandort | Website zeichnet es auf | Hilft, Diskrepanzen zu erkennen | VPNs und Reisen können verzerren | Digitale Dienste, Betrugsprüfungen |

| Mobilfunk-Ländercode | Telekommunikationsdaten | Stark für mobile Dienste | Für viele Shops nicht relevant | Mobile-basierte Dienste |

Ein einfacher Ansatz, den viele Kleinunternehmen verwenden:

- Rechnungsland erfassen

- wenn möglich mit einem zweiten Signal vergleichen

- Ergebnisse in Ihren Aufzeichnungen speichern

- Ihre interne „Konfliktregel“ anwenden, wenn Signale nicht übereinstimmen

One Stop Shop (OSS): Was es löst und was nicht

Es ist nützlich, OSS in einfacher Sprache zu beschreiben:

Der One Stop Shop (OSS) ist ein Meldekanal.

Es ist kein vollständiges Steuerverwaltungssystem.

OSS hilft Ihnen in der Regel, eine separate Umsatzsteuerregistrierung in vielen EU-Ländern für abgedeckte Verkäufe zu vermeiden. Sie melden Ihre grenzüberschreitende B2C-Umsatzsteuer an einem Ort, und die Zahlung wird an die relevanten EU-Länder verteilt.

Aber OSS behebt Ihre Daten nicht auf magische Weise. Sie benötigen weiterhin:

- Entscheidung über das Kundenland

- korrekte Anwendung des Mehrwertsteuersatzes

- saubere Verkaufsberichte nach Ländern

- Anpassungen für Rückerstattungen und Rückbuchungen

- ordnungsgemäße Aufbewahrung von Aufzeichnungen

Auch die Aufbewahrungspflichten für OSS können lang sein. Viele Unternehmen gewöhnen sich an, Umsatzsteuernachweise wie ein Compliance-Archiv zu behandeln, nicht wie beiläufige Analysedaten.

Ein einfacher Mehrwertsteuer-Workflow, den Sie tatsächlich ausführen können (monatlich + vierteljährlich)

Wenn Sie möchten, dass sich dies überschaubar anfühlt, behandeln Sie die Mehrwertsteuer wie einen Prozess, nicht wie ein Panikereignis.

Vor dem Verkauf: Checkliste für die Einrichtung

- Identifizieren Sie, was Sie verkaufen (digitale Güter, Dienstleistungen, physische Güter).

- Bestätigen Sie, ob Sie innerhalb oder außerhalb der EU ansässig sind.

- Entscheiden Sie, ob OSS oder Nicht-Unions-OSS für Ihre Verkaufsart relevant ist.

- Wählen Sie eine Preisstrategie (länderbasierte Endpreise oder ein einheitlicher Endpreis überall).

- Wählen Sie eine Methode für das Kundenland (und definieren Sie eine Konfliktregel).

- Entscheiden Sie, wo Sie Umsatzsteuernachweise und Transaktionsberichte speichern werden.

Während des Checkouts: Operative Checkliste

- Erfassen Sie die benötigten Kundenlandinformationen.

- Zeigen Sie den Endpreis deutlich an, bevor der Kunde die Zahlung bestätigt.

- Speichern Sie die wichtigsten Nachweissignale, auf die Sie sich verlassen.

- Speichern Sie den Bestelldatensatz in einem Format, das Sie später exportieren können (Land, Mehrwertsteuerbetrag, Gesamtbetrag).

Jedes Quartal: Checkliste für die Einreichung (wenn Sie OSS verwenden)

- Exportieren Sie die gesamten B2C-Verkäufe nach EU-Land.

- Bestätigen Sie, dass die verwendeten Mehrwertsteuersätze der von Ihnen definierten Regel für das Kundenland entsprechen.

- Passen Sie für Rückerstattungen und Rückbuchungen an.

- Reichen Sie die OSS-Erklärung über Ihr Steuerportal ein.

- Zahlen Sie die fällige Mehrwertsteuer über den OSS-Prozess.

- Archivieren Sie die Berichte und Nachweise für den Zeitraum.

Häufige Fehler, die echte Probleme verursachen

- Vermischung von B2B-Logik in B2C-Checkout-Abläufen

- keine Speicherung von Nachweisen des Kundenlandes

- Annahme, dass eine Umsatzsteuerregel für alle Dienstleistungen passt

- Verwendung eines Steuertools und nie Überprüfung dessen, was es tatsächlich gemeldet hat

- Vergessen, Rückerstattungen in der Umsatzsteuerberichterstattung zu berücksichtigen

Tools und Automatisierung (nützlich, aber verwechseln Sie Berechnung nicht mit Einreichung)

Steuertools können helfen, aber Sie sollten zwei Aufgaben trennen:

- Steuerberechnung (was zu berechnen ist)

- Steuererklärung (was zu melden und zu zahlen ist)

Viele Zahlungsanbieter und Steuertools können bei der Berechnung und Berichterstattung helfen. Einige bieten Integrationen mit Einreichungspartnern an. Andere stellen Berichte bereit, die Sie selbst zur Einreichung verwenden können.

Ein guter Grundsatz ist dieser:

- Nutzen Sie Tools, um menschliche Fehler bei der Berechnung und Berichterstattung zu reduzieren.

- Halten Sie Ihre eigenen Aufzeichnungen sauber genug, damit Sie auch dann noch einreichen können, wenn sich ein Tool ändert oder ausfällt.

Optionen-Tabelle: Wählen Sie Ihr Komfortniveau

| Ansatz | Kosten | Einrichtungsaufwand | Am besten geeignet für | Hauptrisiko |

| Manuelle Berechnung + manuelle Einreichung | Niedrig | Mittel | Sehr geringes Volumen, einfacher Katalog | Menschlicher Fehler, inkonsistente Nachweise |

| Steuerberechnungstool + manuelle Einreichung | Mittel | Mittel | Wachsende Start-ups | Übermäßiges Vertrauen in die Tool-Ausgabe |

| Steuertool + Einreichungspartner | Höher | Niedrig bis mittel | Hohes Volumen, begrenzte Zeit | Kosten, Abhängigkeit vom Partner |

Mehrwertsteuersätze, ermäßigte Sätze und Befreiungen (wo Komplexität auftritt)

EU-Länder haben oft:

- einen Standard-Mehrwertsteuersatz

- ermäßigte Mehrwertsteuersätze für bestimmte Kategorien

- Befreiungen oder Sonderbehandlungen für einige Kategorien (Bildung ist ein häufiges Beispiel)

Zwei praktische Warnungen gehören in Ihren Prozess:

- Gehen Sie nicht davon aus, dass Ihre Kategorie überall „Standard-Mehrwertsteuer“ ist.

- Gehen Sie nicht davon aus, dass Befreiungen automatisch grenzüberschreitend gelten.

In einigen Fällen kann die Berechtigung für einen ermäßigten Satz oder eine Befreiung von nationalen Regeln und Lieferantenbedingungen abhängen. Wenn Ihr Geschäftsmodell stark von einer speziellen Umsatzsteuerbehandlung abhängt, bestätigen Sie dies sorgfältig für das Land des Kunden und Ihren spezifischen Dienstleistungstyp.

Hier kann sich der Wettbewerb auch unfair anfühlen: Ein lokaler Anbieter kann für eine Sonderbehandlung qualifiziert sein, die ein grenzüberschreitender Anbieter nicht erhält. Der einzig sichere Weg, dies zu handhaben, ist, es als Rechercheaufgabe zu behandeln, nicht als Annahme.

Sonderfälle zur Überprüfung (Kurzliste)

Diese Themen können ändern, wer für die Mehrwertsteuer verantwortlich ist und wie Sie melden:

- Marktplätze: Manchmal hat der Marktplatz Umsatzsteuerpflichten.

- Import von Waren in die EU: Sie müssen möglicherweise in bestimmten Fällen den Import One Stop Shop (IOSS) berücksichtigen.

- Bundles: Die Mischung aus digitalen und physischen Produkten kann zu einer gemischten Umsatzsteuerbehandlung führen.

- Gemischte Kunden: Wenn Sie sowohl an Unternehmen als auch an Verbraucher verkaufen, halten Sie die B2B- und B2C-Logik getrennt.

Häufig gestellte Fragen (kurz und praktisch)

Benötige ich den One Stop Shop (OSS)?

Wenn Sie B2C-Verkäufe in mehreren EU-Ländern in den abgedeckten Kategorien tätigen, kann OSS die Berichterstattung vereinfachen. Der Bedarf hängt von Ihrem Niederlassungsort und Ihrem Verkaufsprofil ab.

Kann ich einen einheitlichen Preis für alle EU-Kunden beibehalten?

Ja, viele Unternehmen tun dies. Der sichere Weg ist, das Kundenerlebnis klar zu gestalten und zu akzeptieren, dass Ihr Nettoumsatz je nach Land variieren kann, da die Mehrwertsteuersätze unterschiedlich sind.

Was ist der Schwellenwert von 10.000 Euro?

Es handelt sich um einen EU-weiten Schwellenwert, der bestimmte grenzüberschreitende B2C-Kategorien für in der EU ansässige Verkäufer betrifft. Darunter können einige Verkäufer in bestimmten Fällen die Mehrwertsteuer des Heimatlandes anwenden. Darüber gelten häufig die Mehrwertsteuer des Bestimmungslandes und OSS.

Wie bestimme ich das Land des Kunden?

Verwenden Sie eine konsistente Methode, speichern Sie Nachweise und definieren Sie eine Konfliktregel. Das Rechnungsland plus ein unterstützendes Signal ist ein gängiger operativer Ansatz.

Muss ich die Mehrwertsteuer auf Belegen oder Rechnungen ausweisen?

Die Anforderungen variieren je nach Land und Transaktionstyp. Wenn Sie Rechnungen ausstellen, können Regeln für den Rechnungsinhalt gelten. Wenn Sie sich auf Belege verlassen, können dennoch Anforderungen bestehen. Betrachten Sie dies als eine länderspezifische Compliance-Prüfung.

Wie lange sollte ich die Aufzeichnungen des One Stop Shop (OSS) aufbewahren?

Wenn Sie den One Stop Shop (OSS) nutzen, müssen Sie die Transaktionsaufzeichnungen 10 Jahre lang ab dem Ende des Jahres, in dem die Transaktion stattgefunden hat, aufbewahren (auch wenn Sie OSS nicht mehr nutzen).

Der einfache Weg zur Compliance

Wenn Sie sich nur wenige Punkte merken, dann diese:

- Die Mehrwertsteuer für grenzüberschreitende B2C-Verkäufe richtet sich oft nach dem EU-Land des Kunden.

- Wählen Sie eine Preisstrategie, die zu Ihren Margen und Ihrem Marketing passt.

- Entscheiden Sie, wie Sie das Kundenland bestimmen und Nachweise konsistent speichern.

- Nutzen Sie den One Stop Shop (OSS) oder den Nicht-EU-OSS, wenn relevant, um Registrierungen zu reduzieren.

- Führen Sie saubere Aufzeichnungen, insbesondere für Rückerstattungen und Rückbuchungen.