Sådan forbliver du moms-compliant, når du sælger i hele Europa

At sælge til kunder i flere EU-lande er en af de nemmeste måder at øge omsætningen på. Det er også en af de hurtigste måder at skabe forvirring omkring moms.

Du lancerer et produkt. Hjemmesiden virker. Betalinger kommer ind. Så stiller du de ubehagelige spørgsmål:

- Hvilket lands momssats skal jeg opkræve?

- Skal jeg registrere mig i alle lande?

- Kan jeg beholde én pris i hele Europa?

- Hvad skal jeg egentlig indberette, og hvor skal jeg betale?

Denne guide er kun for Business-to-Consumer (B2C)-salg. Den er skrevet til to typer virksomhedsejere:

- virksomheder etableret inden for EU, og

- virksomheder etableret uden for EU, der sælger til EU-kunder.

Det er ikke juridisk eller skattemæssig rådgivning. Skatteregler kan være detaljerede og kan ændre sig. Men rammen nedenfor er stabil, og den vil hjælpe dig med at opbygge en proces, der er klar, konsistent og gennemførlig.

Video Forklaring om, hvordan EU’s moms-OSS fungerer

Hvis du vil have en praktisk forklaring i stedet for teori, viser videoen nedenfor, hvordan EU’s One Stop Shop (OSS) for moms fungerer, hvem den gælder for, og hvorfor den forenkler momsrapporteringen ved salg i hele EU.

Nøglebegreber (simple definitioner)

- Moms (merværdiafgift): en forbrugsafgift. I mange B2C-sager på tværs af grænser er moms knyttet til det land, hvor kunden bruger produktet eller tjenesten.

- Business-to-Consumer (B2C): du sælger til en kunde, der ikke køber som en virksomhed.

- One Stop Shop (OSS): et EU-system, der giver dig mulighed for at rapportere og betale moms for flere EU-lande gennem én registrering.

- Non-Union OSS: OSS-muligheden for virksomheder etableret uden for EU.

- Import One Stop Shop (IOSS): et separat system for visse importerede varer til EU (vi vil kun nævne det kort).

Hovedreglen, der driver alt

For mange B2C-salg på tværs af grænser betales moms til det EU-land, hvor forbruget sker.

I en fysisk butik er “forbrug” indlysende. Online er det ikke. Derfor har du brug for to ting:

- en måde at bestemme kundens EU-land på en konsistent måde, og

- en rapporteringsmetode, der fungerer, når du sælger til flere EU-lande.

Også for B2C bør kunden se en klar slutpris før betaling. I de fleste forbrugersituationer betyder det, at den samlede pris inklusive moms tydeligt vises, før købet bekræftes.

Trin 1: Hvad sælger du?

Moms-arbejdsgangen afhænger meget af, hvad du sælger. Start her.

1) Digitale produkter og digitale tjenester

Eksempler:

- softwareabonnementer

- onlinekurser

- medlemskaber

- indhold, der kan downloades

Denne kategori kræver ofte stærkere bevis for kundens placering, fordi “forbrugsstedet” kan være sværere at identificere.

2) Tjenester (inklusive rådgivning)

Eksempler:

- rådgivningsopkald

- kreativt arbejde

- professionelle tjenester leveret eksternt

Denne kategori kan være vanskelig, fordi reglerne for “leveringssted” kan variere efter tjenestetype. Nogle tjenester opfører sig som digitale tjenester i momsmæssig henseende. Andre følger forskellige regler. Hvis din tjeneste ikke er klart digital, er det værd at verificere reglen for din specifikke kategori.

3) Fysiske varer (e-handel)

Eksempler:

- forsendelse af produkter fra et EU-land til kunder i andre EU-lande

- import af varer til EU fra lande uden for EU

Moms på fysiske varer kan afhænge af:

- hvor varerne sendes fra

- hvor de sendes til

- om der er en import til EU

- om der er en markedsplads involveret

Trin 2: Hvor er din virksomhed etableret?

Opdel nu din situation i en af to grene.

A) Du er etableret inden for EU

Hvis du sælger B2C til andre EU-lande, er der en EU-dækkende tærskel på 10.000 euro for visse B2C-salgskategorier på tværs af grænser. Under denne tærskel kan du muligvis anvende momsreglerne i dit etableringsland i visse tilfælde. Over denne tærskel anvender du ofte moms baseret på kundens land og bruger One Stop Shop (OSS) til at rapportere og betale i flere EU-lande.

Vigtig note: Tærsklen gælder for specifikke dækkede kategorier. Sørg for, at din produkttype er inden for disse kategorier.

B) Du er etableret uden for EU

Hvis du sælger B2C til EU-kunder, kan du muligvis håndtere destinationsmoms fra begyndelsen for dækkede salg. For mange dækkede tjenester kan en virksomhed uden for EU bruge Non-Union OSS, og den kan ofte vælge et EU-land, hvor den registrerer sig som sin “identifikationsmedlemsstat”. Derefter rapporterer den moms for flere EU-lande gennem denne ene registrering.

Dette er et af de få områder, hvor EU-systemet er virkelig praktisk for sælgere uden for EU, fordi det undgår flere registreringer i mange almindelige tilfælde.

Prisstrategi for B2C: kundeoplevelsen betyder noget

Mange virksomhedsejere er besat af momsrapportering og glemmer den første ting, kunden ser: prisen.

En god B2C-kasseoplevelse er enkel:

- kunden forstår den endelige pris før betaling

- der er ingen overraskelser i sidste trin

- købet føles normalt, ikke “skattetungt”

Der er to kompatible og praktiske måder at håndtere priser på tværs af flere EU-lande.

Strategi A: Landebaseret slutpris (inklusive moms)

Du viser en slutpris, der tilpasser sig kundens EU-land.

- En kunde i et EU-land kan se en anden slutpris end en kunde i et andet EU-land.

- Din nettoomsætning forbliver mere stabil, fordi momsforskelle er indbygget i den viste pris.

- Dette kræver ofte teknisk arbejde: landeregistrering, momslogik og omhyggelig test.

Denne strategi er almindelig, når marginerne er tynde, og små ændringer betyder noget.

Strategi B: Én slutpris overalt (inklusive moms), og du accepterer momsforskelle

Du viser én slutpris for alle EU-kunder.

- Kundeoplevelsen er meget enkel.

- Din nettoomsætning ændres efter land, fordi momssatserne varierer mellem EU-lande.

- Du “absorberer” momsforskellen i din margin.

Denne strategi er almindelig for digitale produkter, abonnementer og tilbud med højere margin, hvor enkelhed forbedrer konverteringen.

Sammenligningstabel for strategier

| Emne | Strategi A: Landebaseret slutpris | Strategi B: Én slutpris overalt |

| Hvad kunden ser | En slutpris, der kan variere efter land | Én slutpris for alle |

| Din marginstabilitet | Mere stabil | Varierer efter land |

| Teknisk kompleksitet | Højere | Lavere |

| Bedst til | Tilbud med lav margin, prisfølsomme markeder | Digitale produkter, tilbud med højere margin |

| Hovedrisiko | Forkert landeregistrering eller momstilknytning | Marginerosion i lande med høj moms |

Sådan bestemmer du kundens EU-land (og holder det forsvarligt)

Online salg skaber ikke automatisk et rent “forbrugssted”. Du har brug for en metode.

Målet er ikke perfektion. Målet er konsistens og gode registre.

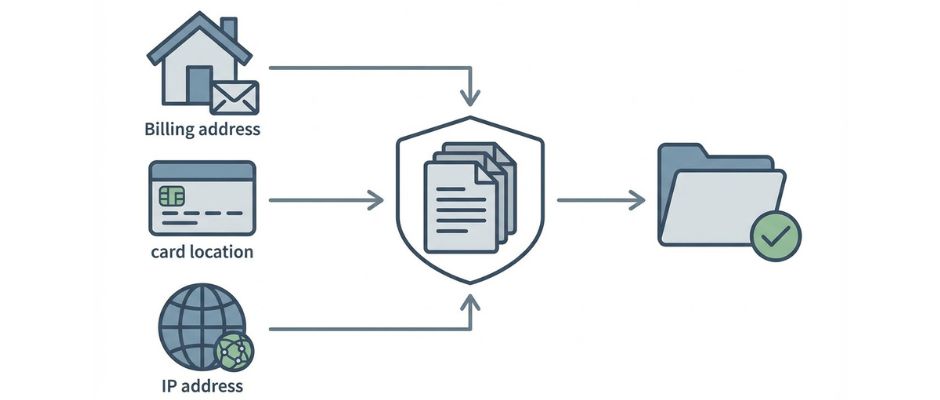

Almindelige måder at bestemme kundens land på

Disse er typiske bevispunkter, der bruges af virksomheder:

- Faktureringsadresse land (fra kassedata)

- Bank- eller kortlandinformation (når tilgængelig)

- Internet Protocol (IP) adresseplacering (når brugt)

- Mobil landekode (når salg sker via mobilnetværk)

I mange digitale tjenestesituationer kan du have brug for mere end et stykke bevis for at understøtte kundens land. Hvis dine beviser er i konflikt, bør du have en klar intern regel for, hvordan du løser det.

Tabel over bevisoptioner

| Bevistype | Sådan får du det | Styrke | Svaghed | Bedste brug |

| Faktureringsadresse land | Kunden indtaster det | Direkte og simpelt | Kan være fejlagtigt eller inkonsekvent | De fleste B2C-kasser |

| Signal fra kort- eller bankland | Betalingsudbyder rapporterer det | Ofte pålideligt | Ikke altid tilgængeligt | Tilføjet validering |

| IP-adresseplacering | Hjemmesiden registrerer det | Hjælper med at opdage uoverensstemmelser | VPN’er og rejser kan forvrænge | Digitale tjenester, svindelkontrol |

| Mobil landekode | Telekomdata | Stærk for mobile tjenester | Ikke relevant for mange butikker | Mobilbaserede tjenester |

En simpel tilgang, som mange små virksomheder bruger:

- indsamle faktureringsland

- sammenlign med et andet signal, når det er muligt

- gem resultaterne i dine registre

- anvend din interne “konfliktregel”, når signaler er uenige

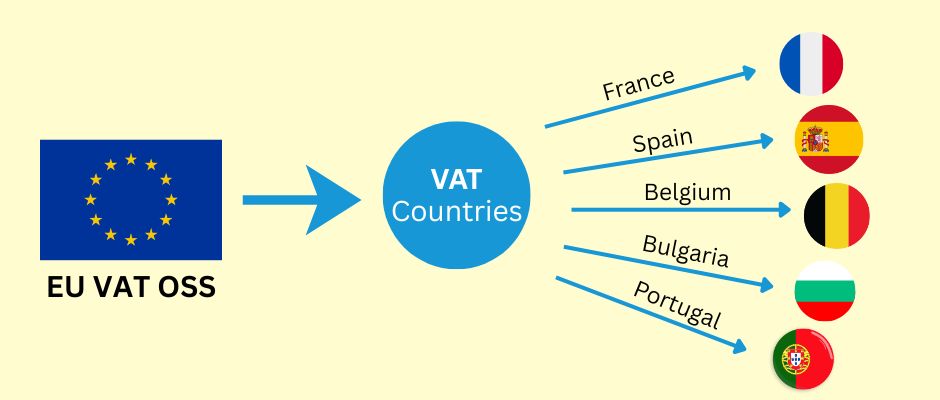

One Stop Shop (OSS): hvad det løser, og hvad det ikke løser

Det er nyttigt at beskrive OSS i et klart sprog:

One Stop Shop (OSS) er en rapporteringskanal.

Det er ikke et komplet skattestyringssystem.

OSS hjælper dig typisk med at undgå at registrere dig for moms separat i mange EU-lande for dækkede salg. Du rapporterer din B2C-moms på tværs af grænser ét sted, og betalingen distribueres til de relevante EU-lande.

Men OSS løser ikke magisk dine data. Du har stadig brug for:

- kundelandsbeslutning

- korrekt momssatsanvendelse

- rene salgsrapporter efter land

- justeringer for refusioner og tilbageførsler

- korrekt registeropbevaring

OSS-registerføringspligter kan også være lange. Mange virksomheder tager vanen med at behandle momsbeviser som et compliance-arkiv, ikke som afslappede analysedata.

En simpel moms-arbejdsgang, du faktisk kan køre (månedligt + kvartalsvis)

Hvis du vil have, at dette skal føles overskueligt, skal du behandle moms som en proces, ikke som en panikbegivenhed.

Før du sælger: opsætnings-tjekliste

- Identificer, hvad du sælger (digitalt, tjenester, fysiske varer).

- Bekræft, om du er etableret inden for EU eller uden for EU.

- Beslut, om OSS eller Non-Union OSS er relevant for din salgstype.

- Vælg en prisstrategi (landebaseret slutpris eller én slutpris overalt).

- Vælg en kundelandsmetode (og definer en konfliktregel).

- Beslut, hvor du vil gemme momsbeviser og transaktionsrapporter.

Under kassen: operationel tjekliste

- Indsaml de kundeoplysninger, du har brug for.

- Vis den endelige pris tydeligt, før kunden bekræfter betalingen.

- Gem de vigtigste beviser, du stoler på.

- Gem ordreposten i et format, du kan eksportere senere (land, momsbeløb, total).

Hvert kvartal: indberetnings-tjekliste (hvis du bruger OSS)

- Eksporter samlet B2C-salg efter EU-land.

- Bekræft, at de anvendte momssatser matcher den kundelandsregel, du har defineret.

- Juster for refusioner og tilbageførsler.

- Indsend OSS-angivelsen via din skatteportal.

- Betal den skyldige moms via OSS-processen.

- Arkiver rapporterne og beviserne for perioden.

Almindelige fejl, der forårsager reel smerte

- blande B2B-logik ind i B2C-kasseflows

- ikke gemme bevis for kundens land

- antage, at én momsregel passer til alle tjenester

- bruge et skatteværktøj og aldrig kontrollere, hvad det faktisk rapporterede

- glemme at tage højde for refusioner i momsrapporteringen

Værktøjer og automatisering (nyttige, men forveksl ikke beregning med indberetning)

Skatteværktøjer kan hjælpe, men du bør adskille to opgaver:

- Skatteberegning (hvad skal opkræves)

- Skatteindberetning (hvad skal rapporteres og betales)

Mange betalingsudbydere og skatteværktøjer kan hjælpe med beregning og rapportering. Nogle tilbyder integrationer med indberetningspartnere. Andre leverer rapporter, som du kan bruge til at indberette selv.

Et godt princip er dette:

- brug værktøjer til at reducere menneskelige fejl i beregning og rapportering

- hold dine egne registre rene nok til, at du stadig kan indberette, selvom et værktøj ændres eller fejler

Tabel over optioner: vælg dit komfortniveau

| Tilgang | Omkostninger | Opsætningsindsats | Bedst til | Hovedrisiko |

| Manuel beregning + manuel indberetning | Lav | Medium | Meget lille volumen, simpelt katalog | Menneskelig fejl, inkonsekvent bevis |

| Skatteberegningsværktøj + manuel indberetning | Medium | Medium | Voksende startups | Overdreven tillid til værktøjsoutput |

| Skatteværktøj + indberetningspartner | Højere | Lav til medium | Høj volumen, begrænset tid | Omkostninger, afhængighed af partner |

Momssatser, reducerede satser og fritagelser (hvor kompleksitet opstår)

EU-lande har ofte:

- en standardmomssats

- reducerede momssatser for visse kategorier

- fritagelser eller særlige behandlinger for nogle kategorier (uddannelse er et almindeligt eksempel)

To praktiske advarsler hører til i din proces:

- Antag ikke, at din kategori er “standardmoms” overalt.

- Antag ikke, at fritagelser automatisk gælder på tværs af grænser.

I nogle tilfælde kan berettigelse til en reduceret sats eller fritagelse afhænge af nationale regler og leverandørbetingelser. Hvis din forretningsmodel i høj grad afhænger af en særlig momsbehandling, skal du bekræfte den omhyggeligt for kundens land og din specifikke tjenestetype.

Det er også her, konkurrencen kan føles uretfærdig: en lokal udbyder kan kvalificere sig til en særlig behandling, som en udbyder på tværs af grænser ikke gør. Den eneste sikre måde at håndtere dette på er at behandle det som en researchopgave, ikke som en antagelse.

Særlige tilfælde at kontrollere (kort liste)

Disse emner kan ændre, hvem der er ansvarlig for moms, og hvordan du rapporterer:

- Markedspladser: nogle gange har markedspladsen momsansvar.

- Import af varer til EU: du kan muligvis overveje Import One Stop Shop (IOSS) for visse tilfælde.

- Bundter: blanding af digitale og fysiske produkter kan skabe blandet momsbehandling.

- Blandede kunder: hvis du sælger til både virksomheder og forbrugere, skal du holde B2B- og B2C-logik adskilt.

Ofte stillede spørgsmål (korte og praktiske)

Har jeg brug for One Stop Shop (OSS)?

Hvis du sælger B2C til flere EU-lande i omfattede kategorier, kan OSS forenkle rapportering. Behovet afhænger af din etableringsplacering og din salgsprofil.

Kan jeg beholde én pris for alle EU-kunder?

Ja, det gør mange virksomheder. Den sikre måde er at holde kundeoplevelsen klar og acceptere, at din nettoomsætning kan variere efter land, fordi momssatserne er forskellige.

Hvad er tærsklen på 10.000 euro?

Det er en EU-dækkende tærskel, der påvirker visse grænseoverskridende B2C-kategorier for EU-etablerede sælgere. Under den kan nogle sælgere anvende hjemlandets moms i visse tilfælde. Over den gælder ofte destinationsmoms og OSS.

Hvordan afgør jeg kundens land?

Brug en konsistent metode, gem beviser og definer en konfliktløsningsregel. Faktureringsland plus ét understøttende signal er en almindelig operationel tilgang.

Skal jeg vise moms på kvitteringer eller fakturaer?

Kravene varierer efter land og transaktionstype. Hvis du udsteder fakturaer, kan fakturaindholdsregler gælde. Hvis du stoler på kvitteringer, kan der stadig være krav. Behandl dette som et landespecifikt compliance-tjek.

Hvor længe skal jeg opbevare One Stop Shop (OSS) registreringer?

Hvis du bruger One Stop Shop (OSS), skal du opbevare transaktionsregistreringerne i 10 år fra udgangen af det år, hvor transaktionen fandt sted (selv hvis du stopper med at bruge OSS).

Den enkle vej til at forblive compliant

Hvis du kun husker få punkter, så husk disse:

- Moms for B2C grænseoverskridende salg følger ofte kundens EU-land.

- Vælg en prisstrategi, der passer til dine marginer og din markedsføring.

- Beslut hvordan du bestemmer kundens land og gem beviser konsekvent.

- Brug One Stop Shop (OSS) eller Non-Union OSS når relevant for at reducere registreringer.

- Hold rene registreringer, især for refunderinger og chargebacks.