Jak dodržovat předpisy pro DPH při prodeji v Evropě

Prodej zákazníkům ve více zemích Evropské unie je jedním z nejjednodušších způsobů, jak zvýšit příjmy. Je to také jeden z nejrychlejších způsobů, jak způsobit zmatek ohledně daně z přidané hodnoty.

Uvedete produkt na trh. Web funguje. Platby přicházejí. Pak si položíte nepříjemné otázky:

- Jakou sazbu daně z přidané hodnoty dané země mám účtovat?

- Musím se registrovat v každé zemi?

- Mohu ponechat jednu cenu v celé Evropě?

- Co vlastně podávám a kam mám platit?

Tato příručka je určena pouze pro prodej mezi podniky a spotřebiteli (B2C). Je určena pro dva typy vlastníků firem:

- podniky usazené uvnitř Evropské unie a

- podniky usazené mimo Evropskou unii, které prodávají zákazníkům v EU.

Nejedná se o právní ani daňové poradenství. Daňová pravidla mohou být podrobná a mohou se měnit. Níže uvedený rámec je však stabilní a pomůže vám vytvořit proces, který je jasný, konzistentní a funkční.

Video s vysvětlením, jak funguje EU VAT OSS

Pokud chcete praktické vysvětlení namísto teorie, video níže ukazuje, jak funguje režim EU One Stop Shop (OSS) pro DPH, na koho se vztahuje a proč zjednodušuje vykazování DPH při prodeji v celé EU.

Klíčové pojmy (jednoduché definice)

- Daň z přidané hodnoty (DPH): daň ze spotřeby. V mnoha případech přeshraničního prodeje B2C je DPH vázána na zemi, kde zákazník používá produkt nebo službu.

- Business-to-Consumer (B2C): prodáváte zákazníkovi, který nenakupuje jako firma.

- One Stop Shop (OSS): systém EU, který vám umožňuje vykazovat a platit DPH pro více zemí EU prostřednictvím jedné registrace.

- Non-Union OSS: možnost OSS pro podniky usazené mimo EU.

- Import One Stop Shop (IOSS): samostatný systém pro určité dovážené zboží do EU (zmíníme se o něm pouze stručně).

Hlavní pravidlo, které vše řídí

U mnoha přeshraničních prodejů B2C se DPH platí do země EU, kde dochází ke spotřebě.

V kamenném obchodě je „spotřeba“ zřejmá. Online tomu tak není. Proto potřebujete dvě věci:

- způsob, jak konzistentně určit zemi EU zákazníka, a

- metodu vykazování, která funguje, když prodáváte do více zemí EU.

Také by zákazník měl u B2C vidět jasnou konečnou cenu před zaplacením. Ve většině spotřebitelských situací to znamená, že celková cena včetně daně je jasně uvedena před potvrzením nákupu.

Krok 1: Co prodáváte?

Pracovní postup DPH silně závisí na tom, co prodáváte. Začněte zde.

1) Digitální produkty a digitální služby

Příklady:

- softwarové předplatné

- online kurzy

- členství

- obsah ke stažení

Tato kategorie často vyžaduje silnější důkaz o umístění zákazníka, protože „místo spotřeby“ může být obtížnější identifikovat.

2) Služby (včetně poradenství)

Příklady:

- konzultační hovory

- kreativní práce

- profesionální služby poskytované na dálku

Tato kategorie může být složitá, protože pravidla pro „místo plnění“ se mohou lišit podle typu služby. Některé služby se pro účely DPH chovají jako digitální služby. Jiné se řídí jinými pravidly. Pokud vaše služba není jednoznačně digitální, stojí za to ověřit si pravidlo pro vaši konkrétní kategorii.

3) Fyzické zboží (e-commerce)

Příklady:

- zasílání produktů z jedné země EU zákazníkům v jiných zemích EU

- dovoz zboží do EU ze zemí mimo EU

DPH u fyzického zboží může záviset na:

- odkud je zboží odesláno

- kam je odesláno

- zda dochází k dovozu do EU

- zda je zapojeno tržiště

Krok 2: Kde je vaše firma usazena?

Nyní rozdělte svou situaci do jedné ze dvou větví.

A) Jste usazeni uvnitř EU

Pokud prodáváte B2C do jiných zemí EU, existuje celoevropský limit 10 000 eur pro určité kategorie přeshraničního prodeje B2C. Pod tímto limitem můžete být schopni uplatňovat pravidla DPH vaší země usazení v určitých případech. Nad tímto limitem často uplatňujete DPH na základě země zákazníka a používáte One Stop Shop (OSS) k vykazování a placení ve více zemích EU.

Důležitá poznámka: limit se vztahuje na konkrétní zahrnuté kategorie. Ujistěte se, že váš typ produktu spadá do těchto kategorií.

B) Jste usazeni mimo EU

Pokud prodáváte B2C zákazníkům v EU, možná budete muset od začátku řešit DPH v cílové zemi u zahrnutých prodejů. U mnoha zahrnutých služeb může podnik mimo EU používat Non-Union OSS a často si může vybrat zemi EU, kde se zaregistruje jako svůj „členský stát identifikace“. Poté vykazuje DPH pro více zemí EU prostřednictvím této jediné registrace.

Toto je jedna z mála oblastí, kde je systém EU pro prodejce mimo EU skutečně praktický, protože se vyhýbá v mnoha běžných případech vícenásobným registracím.

Cenová strategie pro B2C: na zákaznické zkušenosti záleží

Mnoho vlastníků firem je posedlých vykazováním DPH a zapomíná na první věc, kterou zákazník vidí: cenu.

Dobrá zkušenost s pokladnou B2C je jednoduchá:

- zákazník rozumí konečné ceně před zaplacením

- v posledním kroku nejsou žádná překvapení

- nákup působí normálně, ne „daňově zatíženě“

Existují dva vyhovující a praktické způsoby, jak řešit ceny ve více zemích EU.

Strategie A: Konečná cena založená na zemi (včetně DPH)

Zobrazujete konečnou cenu, která se přizpůsobuje zemi EU zákazníka.

- Zákazník v jedné zemi EU může vidět jinou konečnou cenu než zákazník v jiné zemi EU.

- Vaše čisté příjmy zůstávají stabilnější, protože rozdíly v DPH jsou zabudovány do zobrazené ceny.

- To často vyžaduje technickou práci: detekci země, logiku sazeb DPH a pečlivé testování.

Tato strategie je běžná, když jsou marže tenké a záleží na malých změnách.

Strategie B: Jedna konečná cena všude (včetně DPH) a akceptujete rozdíly v DPH

Zobrazujete jednu konečnou cenu pro všechny zákazníky v EU.

- Zákaznická zkušenost je velmi jednoduchá.

- Vaše čisté příjmy se liší podle země, protože sazby DPH se mezi zeměmi EU liší.

- „Absorbujete“ rozdíl v DPH ve své marži.

Tato strategie je běžná u digitálních produktů, předplatného a nabídek s vyšší marží, kde jednoduchost zlepšuje konverzi.

Srovnávací tabulka strategií

| Téma | Strategie A: Konečná cena založená na zemi | Strategie B: Jedna konečná cena všude |

| Co zákazník vidí | Konečná cena, která se může lišit podle země | Jedna konečná cena pro všechny |

| Stabilita vaší marže | Stabilnější | Liší se podle země |

| Technická složitost | Vyšší | Nižší |

| Nejlepší pro | Nabídky s nízkou marží, trhy citlivé na cenu | Digitální produkty, nabídky s vyšší marží |

| Hlavní riziko | Nesprávná detekce země nebo mapování DPH | Eroze marže v zemích s vysokou DPH |

Jak určit zemi EU zákazníka (a udržet ji obhajitelnou)

Online prodeje automaticky nevytvářejí čisté „místo spotřeby“. Potřebujete metodu.

Cílem není dokonalost. Cílem je konzistence a dobré záznamy.

Běžné způsoby určení země zákazníka

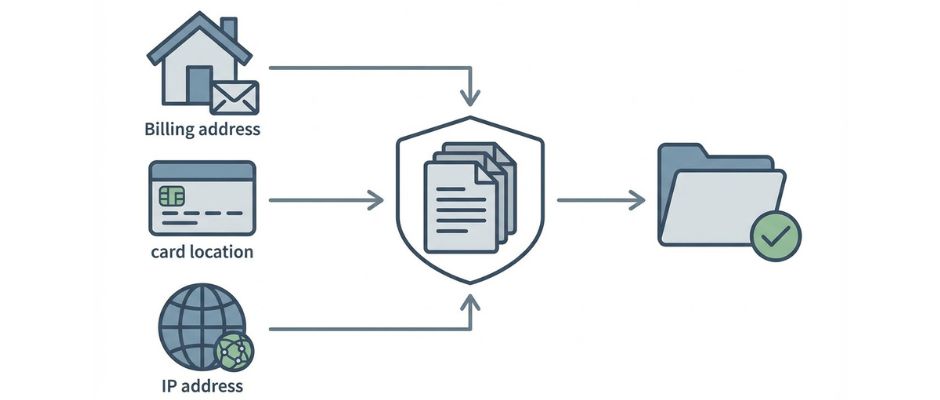

Toto jsou typické důkazní body používané podniky:

- Země fakturační adresy (z údajů o pokladně)

- Informace o zemi banky nebo karty (pokud jsou k dispozici)

- Umístění adresy internetového protokolu (IP) (pokud se používá)

- Kód země mobilního telefonu (když se prodeje uskutečňují prostřednictvím mobilních sítí)

V mnoha situacích s digitálními službami můžete potřebovat více než jeden důkaz k podpoře země zákazníka. Pokud jsou vaše důkazy v rozporu, měli byste mít jasné interní pravidlo, jak je vyřešit.

Tabulka možností důkazů

| Typ důkazu | Jak ho získáte | Síla | Slabina | Nejlepší použití |

| Země fakturační adresy | Zákazník ji zadá | Přímé a jednoduché | Může být chybně zadána nebo nekonzistentní | Většina pokladen B2C |

| Signál země karty nebo banky | Poskytovatel plateb to hlásí | Často spolehlivé | Není vždy k dispozici | Přidaná validace |

| Umístění IP adresy | Web ji zaznamenává | Pomáhá odhalit neshody | VPN a cestování mohou zkreslit | Digitální služby, kontroly podvodů |

| Kód země mobilního telefonu | Telekomunikační data | Silné pro mobilní služby | Není relevantní pro mnoho obchodů | Služby založené na mobilních telefonech |

Jednoduchý přístup, který používá mnoho malých podniků:

- sbírat zemi fakturace

- pokud je to možné, porovnat s druhým signálem

- uložit výsledky do svých záznamů

- použít své interní „pravidlo pro konflikt“, když se signály neshodují

One Stop Shop (OSS): co řeší a co neřeší

Je užitečné popsat OSS srozumitelným jazykem:

One Stop Shop (OSS) je kanál pro vykazování.

Není to kompletní systém správy daní.

OSS vám obvykle pomáhá vyhnout se samostatné registraci k DPH v mnoha zemích EU pro zahrnuté prodeje. Vykazujete svou přeshraniční DPH B2C na jednom místě a platba je distribuována do příslušných zemí EU.

OSS ale magicky neopraví vaše data. Stále potřebujete:

- rozhodnutí o zemi zákazníka

- správné uplatnění sazby DPH

- čisté prodejní zprávy podle zemí

- úpravy pro vrácení peněz a chargebacky

- řádné ukládání záznamů

Také povinnosti vedení záznamů OSS mohou být dlouhé. Mnoho podniků si osvojuje zvyk zacházet s důkazy o DPH jako s archivem pro dodržování předpisů, nikoli jako s běžnými analytickými daty.

Jednoduchý pracovní postup DPH, který můžete skutečně spustit (měsíčně + čtvrtletně)

Pokud chcete, aby to působilo zvládnutelně, zacházejte s DPH jako s procesem, nikoli jako s panickou událostí.

Před prodejem: kontrolní seznam nastavení

- Identifikujte, co prodáváte (digitální, služby, fyzické zboží).

- Potvrďte, zda jste usazeni uvnitř EU nebo mimo EU.

- Rozhodněte se, zda je OSS nebo Non-Union OSS relevantní pro váš typ prodeje.

- Vyberte si cenovou strategii (konečná cena založená na zemi nebo jedna konečná cena všude).

- Vyberte si metodu pro zemi zákazníka (a definujte pravidlo pro konflikt).

- Rozhodněte se, kde budete ukládat důkazy o DPH a zprávy o transakcích.

Během pokladny: provozní kontrolní seznam

- Shromážděte informace o zemi zákazníka, které potřebujete.

- Jasně uveďte konečnou cenu předtím, než zákazník potvrdí platbu.

- Uložte klíčové důkazní signály, na které se spoléháte.

- Uložte záznam objednávky ve formátu, který můžete později exportovat (země, částka DPH, celkem).

Každé čtvrtletí: kontrolní seznam pro podávání přiznání (pokud používáte OSS)

- Exportujte celkový prodej B2C podle země EU.

- Potvrďte, že použité sazby DPH odpovídají pravidlu pro zemi zákazníka, které jste definovali.

- Proveďte úpravy pro vrácení peněz a chargebacky.

- Podejte přiznání OSS prostřednictvím svého daňového portálu.

- Zaplaťte splatnou DPH prostřednictvím procesu OSS.

- Archivujte zprávy a důkazy za dané období.

Běžné chyby, které způsobují skutečnou bolest

- míchání logiky B2B do pokladních toků B2C

- neukládání důkazů o zemi zákazníka

- předpoklad, že jedno pravidlo DPH platí pro všechny služby

- používání daňového nástroje a nikdy nekontrolování, co vlastně vykázal

- zapomenutí zohlednit vrácení peněz při vykazování DPH

Nástroje a automatizace (užitečné, ale nezaměňujte výpočet s podáváním přiznání)

Daňové nástroje mohou pomoci, ale měli byste oddělit dva úkoly:

- Výpočet daně (co účtovat)

- Podávání daňového přiznání (co vykazovat a platit)

Mnoho poskytovatelů plateb a daňových nástrojů může pomoci s výpočtem a vykazováním. Někteří nabízejí integrace s partnery pro podávání přiznání. Jiní poskytují zprávy, které můžete použít k podání přiznání sami.

Dobrý princip je tento:

- používejte nástroje ke snížení lidské chyby při výpočtu a vykazování

- udržujte si vlastní záznamy dostatečně čisté, abyste mohli přiznání podat, i když se nástroj změní nebo selže

Tabulka možností: vyberte si úroveň pohodlí

| Přístup | Náklady | Úsilí o nastavení | Nejlepší pro | Hlavní riziko |

| Ruční výpočet + ruční podávání přiznání | Nízké | Střední | Velmi malý objem, jednoduchý katalog | Lidská chyba, nekonzistentní důkazy |

| Nástroj pro výpočet daně + ruční podávání přiznání | Střední | Střední | Rostoucí startupy | Přílišná důvěra ve výstup nástroje |

| Daňový nástroj + partner pro podávání přiznání | Vyšší | Nízké až střední | Vysoký objem, omezený čas | Náklady, závislost na partnerovi |

Sazby DPH, snížené sazby a osvobození (kde se objevuje složitost)

Země EU často mají:

- standardní sazbu DPH

- snížené sazby DPH pro určité kategorie

- osvobození nebo zvláštní zacházení pro některé kategorie (vzdělávání je běžný příklad)

Do vašeho procesu patří dvě praktická varování:

- Nepředpokládejte, že vaše kategorie je všude „standardní DPH“.

- Nepředpokládejte, že se osvobození uplatňují automaticky přes hranice.

V některých případech může způsobilost pro sníženou sazbu nebo osvobození záviset na vnitrostátních pravidlech a podmínkách dodavatele. Pokud váš obchodní model silně závisí na zvláštním zacházení s DPH, pečlivě si ho ověřte pro zemi zákazníka a váš konkrétní typ služby.

Zde také může konkurence působit nespravedlivě: místní poskytovatel se může kvalifikovat pro zvláštní zacházení, které přeshraniční poskytovatel nemá. Jediný bezpečný způsob, jak to řešit, je zacházet s tím jako s výzkumným úkolem, nikoli jako s předpokladem.

Zvláštní případy ke kontrole (krátký seznam)

Tato témata mohou změnit, kdo je odpovědný za DPH a jak ji vykazujete:

- Tržiště: někdy má tržiště odpovědnost za DPH.

- Dovoz zboží do EU: možná budete muset zvážit Import One Stop Shop (IOSS) pro určité případy.

- Balíčky: smíchání digitálních a fyzických produktů může vytvořit smíšené zacházení s DPH.

- Smíšení zákazníci: pokud prodáváte firmám i spotřebitelům, udržujte logiku B2B a B2C odděleně.

Často kladené otázky (krátké a praktické)

Potřebuji One Stop Shop (OSS)?

Pokud prodáváte B2C do více zemí EU v pokrytých kategoriích, OSS může zjednodušit vykazování. Potřeba závisí na umístění vašeho podniku a vašem prodejním profilu.

Mohu si ponechat jednu cenu pro všechny zákazníky z EU?

Ano, mnoho podniků to dělá. Bezpečný způsob je udržet zákaznickou zkušenost jasnou a akceptovat, že vaše čisté příjmy se mohou lišit podle země, protože sazby DPH se liší.

Co je to práh 10 000 eur?

Je to práh platný v celé EU, který ovlivňuje určité přeshraniční B2C kategorie pro prodejce usazené v EU. Pod ním mohou někteří prodejci v určitých případech uplatňovat DPH domovské země. Nad ním se často uplatňuje DPH cílové země a OSS.

Jak určím zemi zákazníka?

Použijte konzistentní metodu, uchovávejte důkazy a definujte pravidlo pro řešení konfliktů. Fakturační země plus jeden podpůrný signál je běžný operační přístup.

Musím uvádět DPH na účtenkách nebo fakturách?

Požadavky se liší podle země a typu transakce. Pokud vystavujete faktury, mohou se uplatňovat pravidla pro obsah faktury. Pokud se spoléháte na účtenky, požadavky mohou stále existovat. Považujte to za kontrolu compliance specifickou pro danou zemi.

Jak dlouho bych měl uchovávat záznamy One Stop Shop (OSS)?

Pokud používáte One Stop Shop (OSS), musíte uchovávat záznamy o transakcích po dobu 10 let od konce roku, ve kterém se transakce uskutečnila (i když přestanete OSS používat).

Jednoduchá cesta k dodržování předpisů

Pokud si zapamatujete jen několik bodů, zapamatujte si tyto:

- DPH pro přeshraniční B2C prodeje často následuje zemi zákazníka v EU.

- Zvolte cenovou strategii, která odpovídá vašim maržím a vašemu marketingu.

- Rozhodněte se, jak určujete zemi zákazníka, a konzistentně uchovávejte důkazy.

- Používejte One Stop Shop (OSS) nebo Non-Union OSS, když je to relevantní, abyste snížili počet registrací.

- Udržujte čisté záznamy, zejména pro refundace a chargebacky.